基于數(shù)字普惠金融的“農(nóng)業(yè)信貸+區(qū)塊鏈”模式探索

文/陳曉 蘇雅欣 趙弋洋

清華大學(xué)互聯(lián)網(wǎng)產(chǎn)業(yè)研究院

普惠金融在一四五金融改革的經(jīng)濟背景下已然成為加強數(shù)字化服務(wù)能力的行業(yè)目標(biāo)[1]���。數(shù)字普惠金融�����,指借助互聯(lián)網(wǎng)技術(shù)在金融領(lǐng)域?qū)崿F(xiàn)信息交互并降低交易成本����,手段包括但不限于信息處理��、數(shù)據(jù)通訊�、大數(shù)據(jù)分析和云計算等計算機技術(shù)[2]。數(shù)字普惠金融相較傳統(tǒng)金融���,具有人員受眾面多�、商業(yè)處理范圍廣�、成本低、門檻低等優(yōu)勢��,有效解決了小微企業(yè)融資����、鄉(xiāng)村振興、“三農(nóng)”發(fā)展等領(lǐng)域存在的普惠金融的困境����,提高對“三農(nóng)”和小微企業(yè)的金融服務(wù)力度,有效緩解金融排斥現(xiàn)象��。

數(shù)字普惠金融的充分利用�,需要以嚴格完善大數(shù)據(jù)風(fēng)控系統(tǒng)和構(gòu)建高效金融科技布局為前提。風(fēng)險控制是普惠金融的一大難題����,大數(shù)據(jù)模式則是解決數(shù)字普惠金融風(fēng)控建設(shè)的關(guān)鍵。首先���,要對各大環(huán)節(jié)進行精細化控制���,針對金融貸前、貸中����、貸后不同的風(fēng)險特征,設(shè)計不同方案確保內(nèi)部風(fēng)險的可控性�����;此外,也需要依托金融監(jiān)管協(xié)調(diào)與改革��,解決由金融業(yè)混業(yè)經(jīng)營格局導(dǎo)致創(chuàng)新產(chǎn)品屬性與邊界模糊而造成的監(jiān)管空白問題�����。其次����,通過金融科技的布局合理化,讓數(shù)字化服務(wù)在傳統(tǒng)金融基礎(chǔ)上更加創(chuàng)新與便捷���,例如通過數(shù)據(jù)開發(fā)與分析���、機器學(xué)習(xí)、量化決策���、圖算法�、區(qū)塊鏈等科技研發(fā)���,將第三方信息可視化���,由此篩選高風(fēng)險借款人�。

數(shù)字普惠金融的相關(guān)政策指導(dǎo)

目前�,我國在全球數(shù)字普惠金融發(fā)展中成為積極推動與踐行者��。由普惠金融全球合作伙伴制定的《G20數(shù)字普惠金融高級原則》成為推廣數(shù)字普惠金融的首個國際性的共同綱領(lǐng)����。2016 年 G20 杭州峰會通過了該文獻制定的 8 條原則和具體的 66 條建議[3]。黨的十八屆五中全會全面強調(diào)加快金融體制改革與提高金融服務(wù)實體經(jīng)濟的效率���,為此制定《推進普惠金融發(fā)展規(guī)劃(2016—2020年)》����?��!禛20數(shù)字普惠金融高級原則》明確了“數(shù)字普惠金融”服務(wù)涉及的各項領(lǐng)域�����,包括但不限于各類通過數(shù)字化或電子化技術(shù)的交易手段���,如電子貨幣、支付卡和常規(guī)銀行賬戶��。可完成業(yè)務(wù)包含支付�、信貸、轉(zhuǎn)賬�、儲蓄、保險�、證券、財務(wù)規(guī)劃和銀行對賬單服務(wù)等�。

第二章 傳統(tǒng)農(nóng)業(yè)信貸

針對小微企業(yè)、個體經(jīng)營主體融資問題提出數(shù)字普惠金融概念��,為解決傳統(tǒng)農(nóng)業(yè)信貸中存在的各種問題提供了全新的思考角度��。

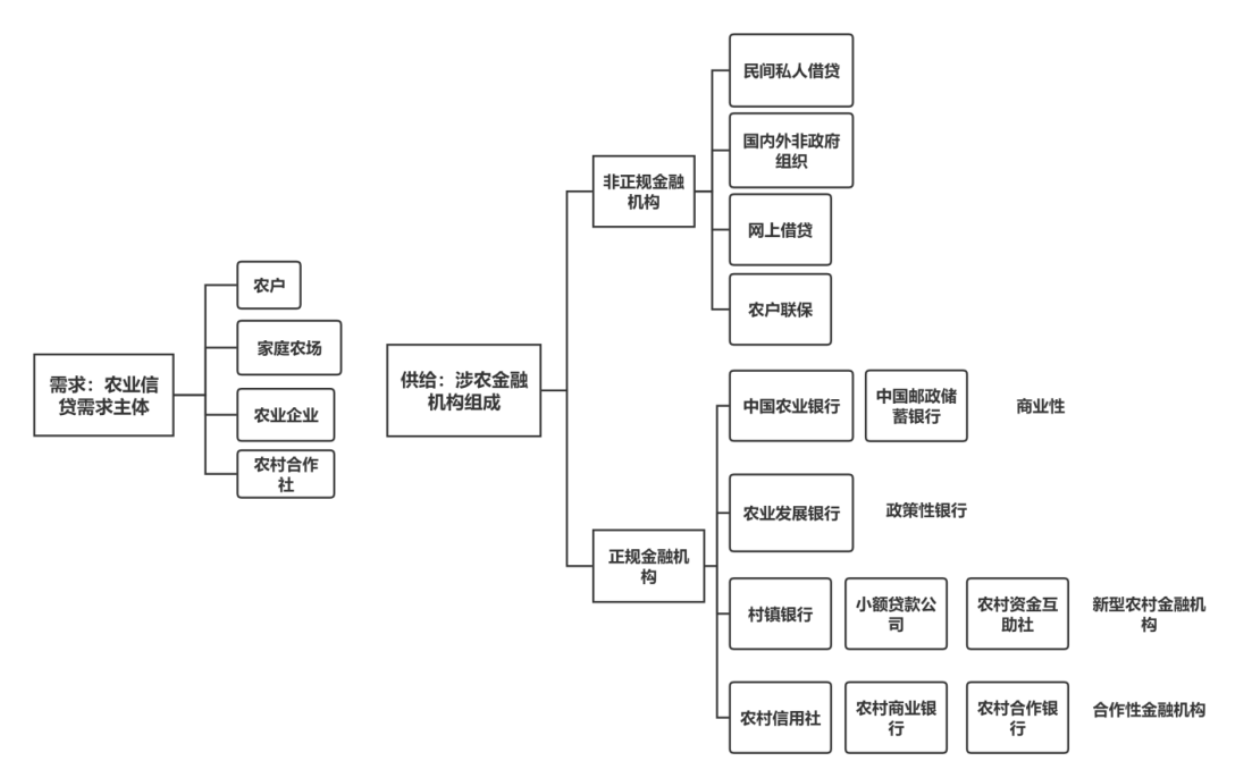

農(nóng)業(yè)信貸(Agricultural Credit)屬于金融領(lǐng)域�,泛指借助貸款及商業(yè)票據(jù)、銀行票據(jù)等信用工具��,滿足農(nóng)民在設(shè)備采購����、種植收獲、運營管理等方面的特定財務(wù)需求���,并因行業(yè)特殊性形成了大農(nóng)場找商業(yè)銀行�、小農(nóng)戶靠信用合作社的差異化融資路徑�。

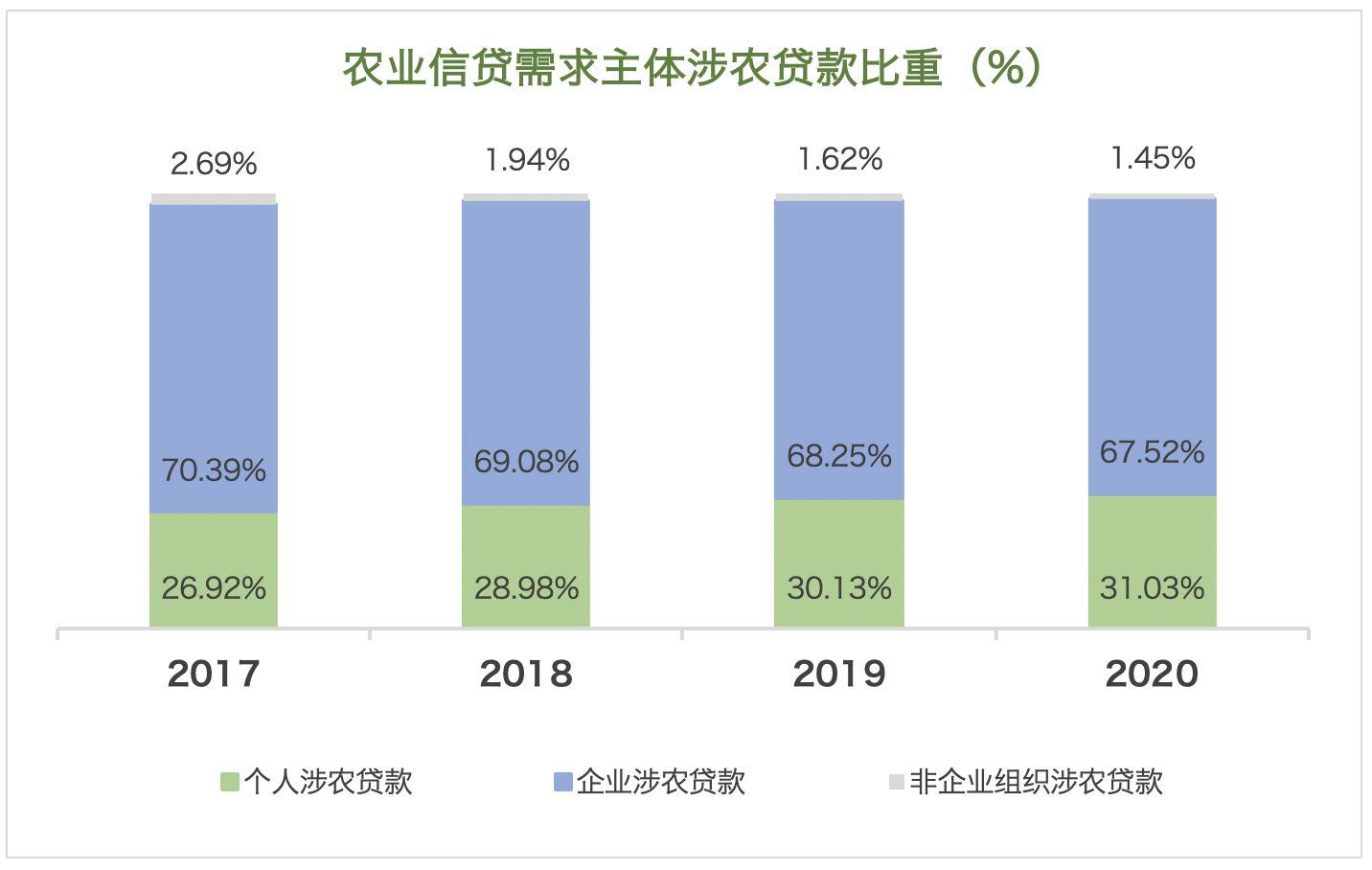

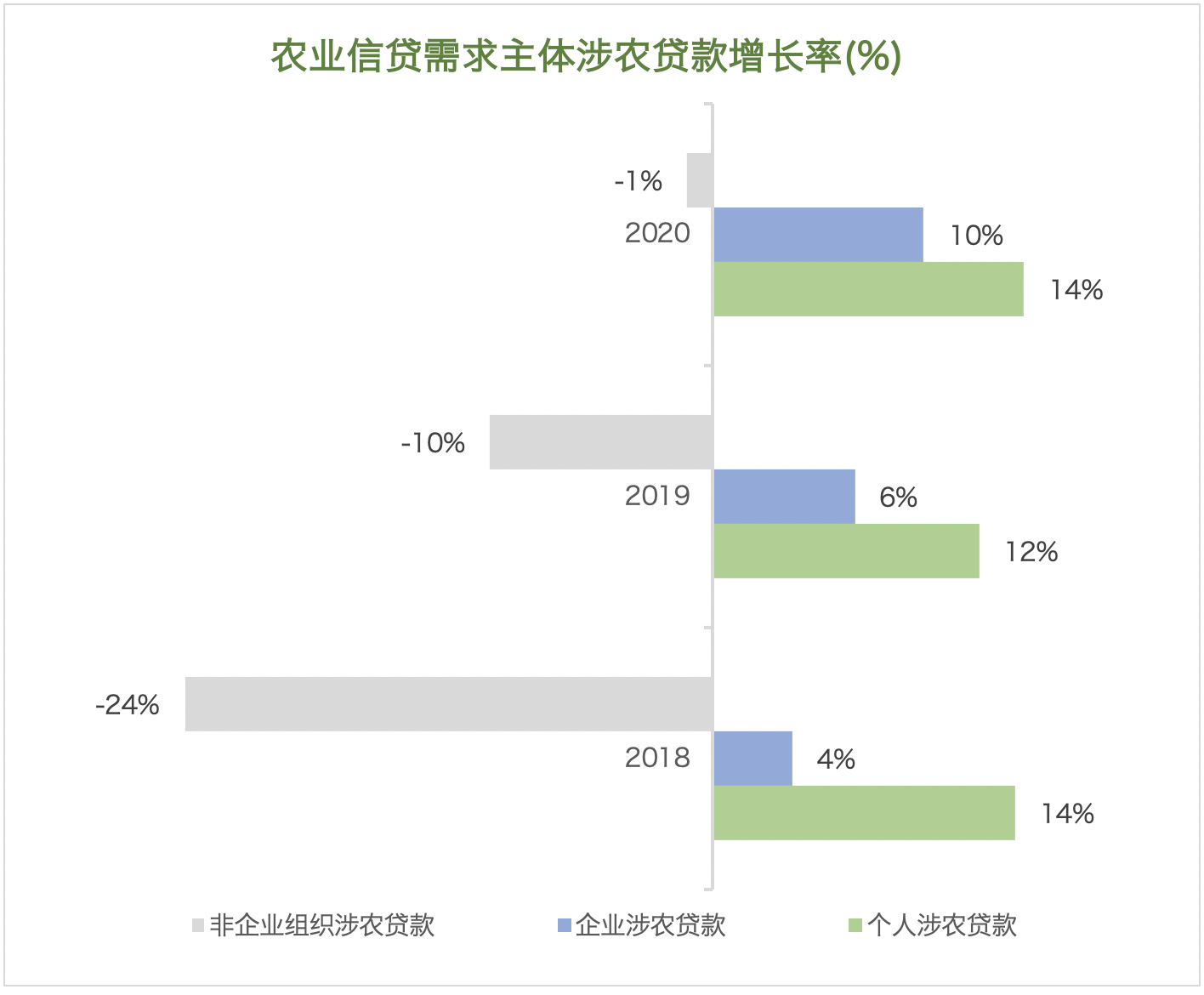

根據(jù)生產(chǎn)組織模式�,可以將農(nóng)業(yè)信貸資金需求主體劃分為農(nóng)戶�����、企業(yè)組織以及農(nóng)場和農(nóng)業(yè)合作社等非企業(yè)組織����。數(shù)據(jù)顯示涉農(nóng)貸款設(shè)立后的三年間��,個人涉農(nóng)貸款數(shù)額從 8.3 萬億元上漲至 12.1 萬億元�,農(nóng)戶在生產(chǎn)經(jīng)營過程中對資金需求非常強烈。企業(yè)涉農(nóng)貸款數(shù)額占比最高���,2020 年達到 67.5%�,是農(nóng)業(yè)信貸資金的主要需求主體�。

總的來看,隨著農(nóng)業(yè)生產(chǎn)逐步邁向?qū)I(yè)化�、商品化、社會化�,農(nóng)業(yè)信貸資金需求將會隨之不斷增加,不同需求主體間的差異也會加劇���,亟需與之匹配的信貸制度和資金來源供給����。

△ 農(nóng)業(yè)信貸資金需求愈發(fā)迫切,主體間存在較大差異

來源:作者根據(jù)Wind經(jīng)濟數(shù)據(jù)計算整理

② 資金供給情況

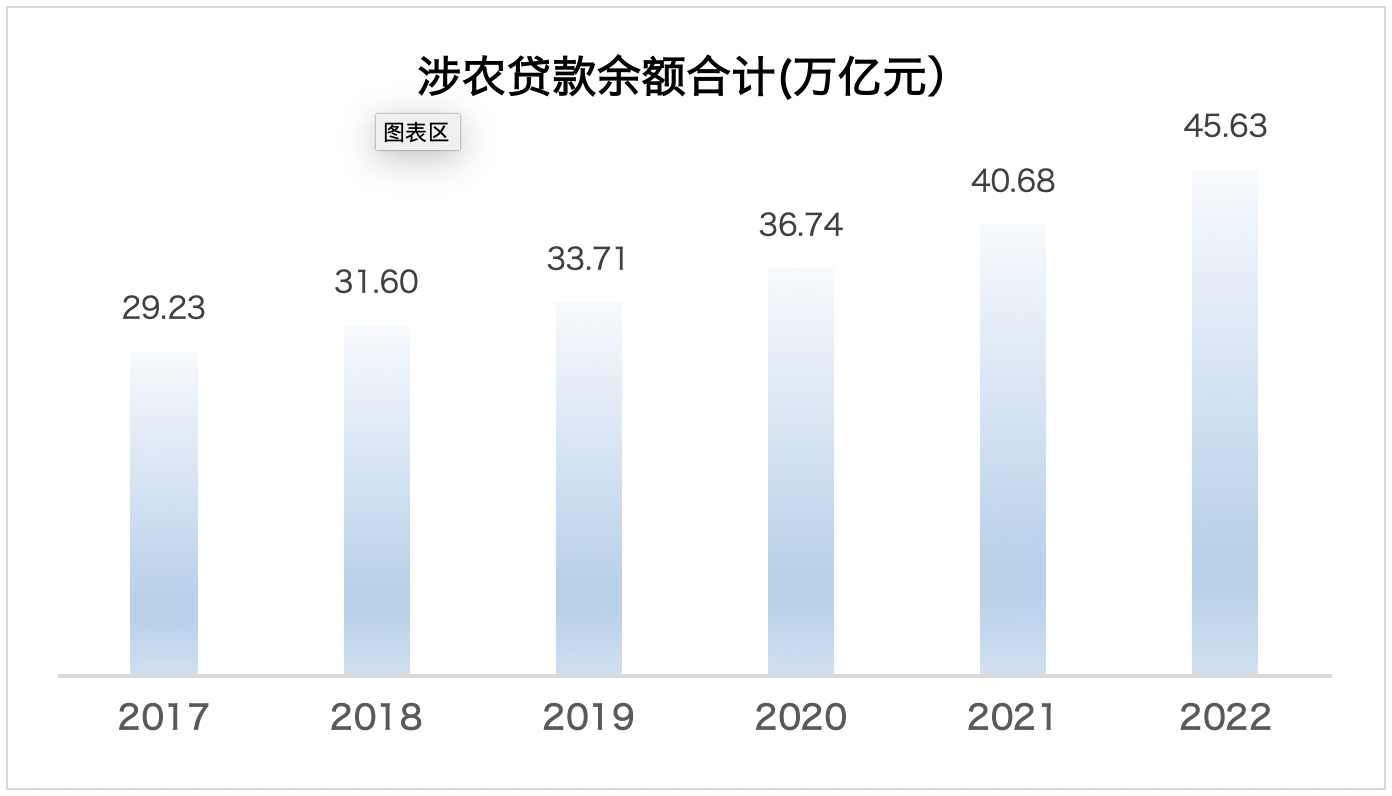

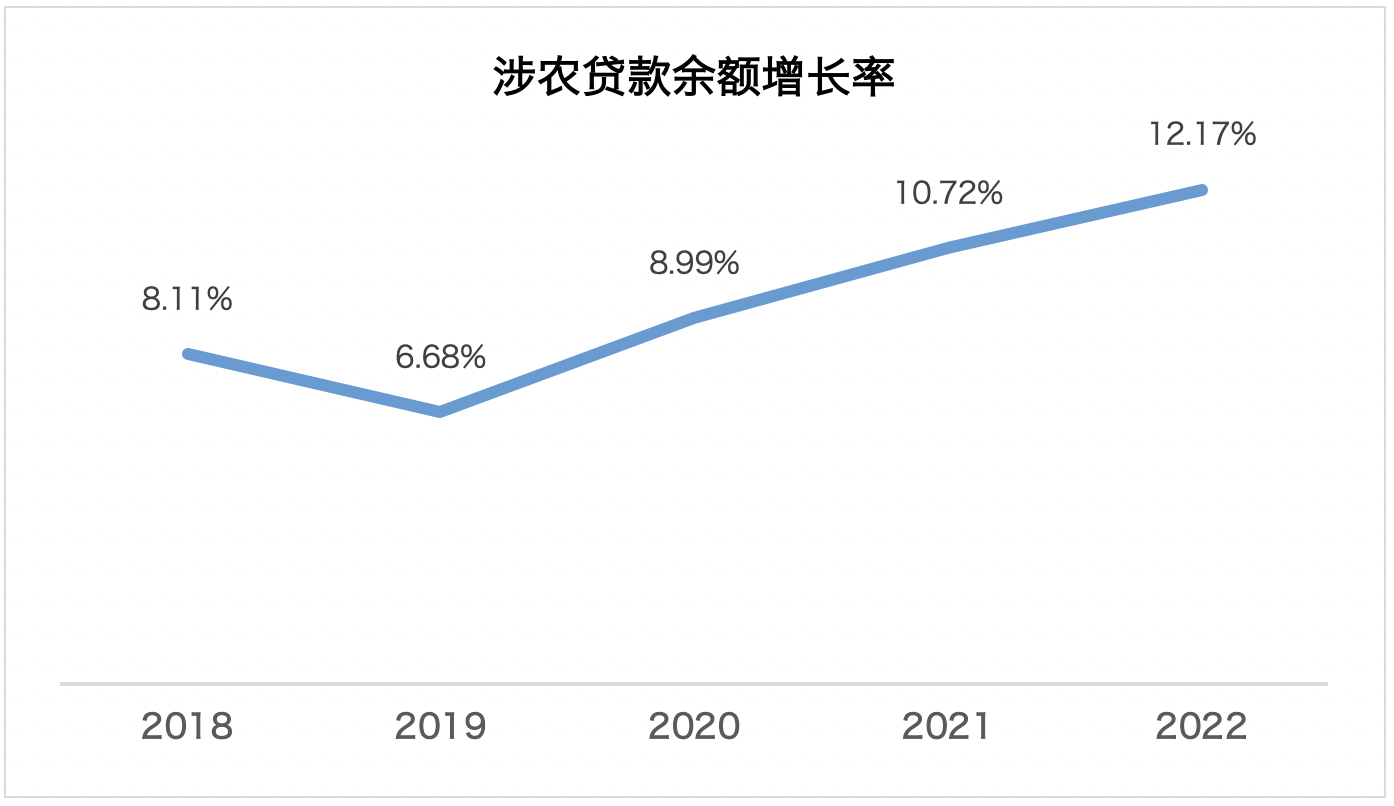

近年來�����,農(nóng)業(yè)信貸資金供給規(guī)模得到穩(wěn)步提升�。截至 2022 年 3 月底,涉農(nóng)貸款余額增至 45.63 萬億元����,同比增長 12.2%。

根據(jù)規(guī)范化程度���,可以將農(nóng)業(yè)信貸資金供給主體劃分為政策性銀行信貸���、商業(yè)銀行信貸、農(nóng)村信用社信貸等正規(guī)金融信貸機構(gòu)���,以及民間高利借貸��、民間親情借貸等非正規(guī)金融信貸機構(gòu)�����。目前��,正規(guī)農(nóng)業(yè)信貸供給渠道日益普及����。以中國農(nóng)業(yè)銀行為例。截至 2021 年上半年��,農(nóng)行累計投放糧食重點領(lǐng)域貸款超 1100 億元�,增速達到 22%,加大對農(nóng)業(yè)生產(chǎn)的資金扶持力度

[4]

���。

△ 農(nóng)業(yè)信貸資金供給規(guī)模大幅增長

來源:作者根據(jù)wind經(jīng)濟數(shù)據(jù)計算繪制

傳統(tǒng)農(nóng)業(yè)信貸的模式

① 供需主體

② 擔(dān)保模式

農(nóng)業(yè)經(jīng)營主體想要從涉農(nóng)金融機構(gòu)獲得貸款,有擔(dān)保是關(guān)鍵����。信貸擔(dān)保主要有保證、抵押�����、質(zhì)押三種方式���,其中保證方式依賴主體或其擔(dān)保人的信譽�,這一方式正規(guī)金融機構(gòu)中較少使用,一般需要政府擔(dān)保機構(gòu)背書����,因此應(yīng)用范圍不廣。

現(xiàn)行的擔(dān)保業(yè)務(wù)模式主要有以下四種:

由政府支持的農(nóng)業(yè)擔(dān)保機構(gòu)進行第三方擔(dān)保�。擔(dān)保受政策影響。

產(chǎn)業(yè)鏈核心企業(yè)擔(dān)保�。融資由核心企業(yè)向產(chǎn)業(yè)鏈上下游成員轉(zhuǎn)移。

各類農(nóng)業(yè)合作組織擔(dān)保���。

信托公司擔(dān)保���。信托公司負責(zé)管理貸款人的各類財產(chǎn),起到財產(chǎn)隔離的作用���。

從擔(dān)保所需物的角度來看����,農(nóng)業(yè)信貸擔(dān)保常見的模式主要有以下三種:

1.以農(nóng)產(chǎn)品做抵押擔(dān)保

農(nóng)產(chǎn)品可以在一定程度上證明農(nóng)業(yè)經(jīng)營主體未來的償債能力���,但是這種方式對農(nóng)產(chǎn)品自身的性質(zhì)有一定要求�,例如農(nóng)產(chǎn)品要不易腐爛、市場價格變化幅度小等�����。并且在使用農(nóng)產(chǎn)品抵押后����,金融機構(gòu)或第三方擔(dān)保機構(gòu)也需要持續(xù)監(jiān)管農(nóng)產(chǎn)品的儲存銷售情況以控制風(fēng)險。

2.以財產(chǎn)權(quán)利做質(zhì)押擔(dān)保���,如已簽訂的訂單或應(yīng)收賬款質(zhì)押擔(dān)保

這種方式對傳統(tǒng)金融機構(gòu)來說調(diào)查成本��、監(jiān)管成本較高�。機構(gòu)首先需要保證訂單的不可撤回性�����,評估交易的真實性和安全性�����,是否能夠按要求完成����。之后除了質(zhì)押流程,還要在訂單運行過程中監(jiān)管訂單雙方�����,以及時應(yīng)對可能出現(xiàn)的違約行為��。

3.以土地��、項目等經(jīng)營權(quán)擔(dān)保

對于大多數(shù)收入低��、投資能力差的農(nóng)戶來說��,土地�、房屋等資產(chǎn)是其最佳的抵押物。但是我國法律規(guī)定并不是所有土地都可以抵押�����,大部分情況下農(nóng)戶抵押的只是土地的經(jīng)營權(quán)��。土地流轉(zhuǎn)制度不完善等問題也限制了土地抵押的發(fā)展�。

傳統(tǒng)農(nóng)業(yè)信貸面臨挑戰(zhàn)

① 合同訂單執(zhí)行缺乏監(jiān)管

由于監(jiān)管立法缺失、政府監(jiān)管缺位����、部門監(jiān)管不力��,許多農(nóng)業(yè)合同在簽訂和訂單執(zhí)行等方面存在著不規(guī)范�、不標(biāo)準(zhǔn)的問題��。

以花卉產(chǎn)業(yè)為例����,在訂單簽訂過程中,一些花卉專業(yè)合作社內(nèi)部人員組成不明確��、人員流動性大���,導(dǎo)致訂單交易雙方主體不明晰��;在訂單執(zhí)行過程中�����,存儲��、運輸情況差導(dǎo)致花卉損壞,出售價格被迫降低�,部分鮮花被丟棄,訂單價值受損����。這些問題迫使金融機構(gòu)在接受訂單�、應(yīng)付賬款質(zhì)押時����,承擔(dān)更高的風(fēng)險和監(jiān)管成本。因此����,訂單、應(yīng)收賬款這種農(nóng)業(yè)融資常用的擔(dān)保物并不廣泛被金融機構(gòu)接受��,對各類農(nóng)業(yè)經(jīng)營主體擔(dān)保造成了一定的阻礙��。

② 信用及交易等信息不透明

金融機構(gòu)在放貸前��,會對農(nóng)業(yè)經(jīng)營主體進行信用評價���,再決定是否要放貸及放貸的多少��。但是在農(nóng)業(yè)融資領(lǐng)域�����,金融機構(gòu)往往無法全面地獲取這一過程要用到的歷史債務(wù)信息����、信用記錄以及交易信息,也無法確定獲取到信息的真實性�����。

以水果產(chǎn)業(yè)為例���,一方面��,疫情的沖擊加上互聯(lián)網(wǎng)金融平臺的興起��,缺少實物抵押物導(dǎo)致?lián)@щy��,難以在大型����、正規(guī)金融機構(gòu)中獲得貸款的果農(nóng)��、小型經(jīng)銷商紛紛轉(zhuǎn)向了放貸要求更低的網(wǎng)上借貸或者民間借貸���。而不同借貸平臺之間的信息相互隔閡��,民間借貸信息又難辨真?zhèn)?�、記錄不全�,造成農(nóng)戶債務(wù)信息混亂而分散�,并且即使農(nóng)戶失信,也未必會在國家的征信系統(tǒng)中留下記錄�����。另一方面��,疫情也導(dǎo)致不少果農(nóng)等轉(zhuǎn)向了線上銷售��、社交平臺推廣賣貨等方式�,他們的交易信息分布在不同的平臺,難獲取����、難辨別、難整合��,造成了“信息孤島”問題����。

③ 農(nóng)村信用環(huán)境體系不健全

在經(jīng)濟欠發(fā)達且技術(shù)未普及的農(nóng)村地區(qū),信用環(huán)境和信用體系尚不健全��,主要表現(xiàn)為農(nóng)戶與農(nóng)業(yè)組織的信用意識缺失、信用文化匱乏和信貸行為不規(guī)范�����。受制于不健全的信用環(huán)境體系�,農(nóng)業(yè)信貸的謹慎性調(diào)查往往步驟煩瑣、成本高昂且可靠性較低����。這會影響金融機構(gòu)對農(nóng)業(yè)信貸高額度授權(quán)和放款的意愿,致使農(nóng)戶獲取信貸資金不及時�,錯過最佳生產(chǎn)時機,遭受巨大損失�����。例如��,漁業(yè)生產(chǎn)遵循魚汛和季節(jié)規(guī)律���,往往需要在特定時間段投入大量人力�����、物力和財力�,且漁區(qū)江河湖海氣候變化莫測,稍有怠慢就會錯失豐收機會�����。這與融資授信的漫長周期相矛盾��,導(dǎo)致漁民和漁業(yè)企業(yè)的內(nèi)生金融需求得不到有效滿足��,違背了普惠助農(nóng)的初衷�。

另外,農(nóng)業(yè)信貸擔(dān)保機構(gòu)間仍存在數(shù)據(jù)堵點和業(yè)務(wù)斷點,難以形成征信數(shù)據(jù)融通���、財務(wù)資源共享、擔(dān)保業(yè)務(wù)共創(chuàng)的合作平臺,不利于農(nóng)業(yè)信貸擔(dān)保體系的建立和優(yōu)化�。

④ 天然風(fēng)險加劇供需矛盾

農(nóng)業(yè)信貸在資金需求供給方面的不平衡源于農(nóng)業(yè)的天然屬性���。一方面�,農(nóng)業(yè)生產(chǎn)規(guī)模小�、風(fēng)險高、回報低��,直接影響金融機構(gòu)對其還款能力和信用評價�。另一方面���,農(nóng)業(yè)生產(chǎn)投入大、周期長�、資金運轉(zhuǎn)效率低,意味著農(nóng)業(yè)生產(chǎn)者對金融機構(gòu)擔(dān)保信貸項目的期望更高���。這導(dǎo)致金融機構(gòu)愿意扶持的項目和提供的資金量與農(nóng)業(yè)經(jīng)營者主要運作的業(yè)務(wù)和需要的信貸規(guī)模難以匹配�。此外���,農(nóng)業(yè)對自然環(huán)境和市場變化比較敏感�,具有天然弱質(zhì)性����,對穩(wěn)定可靠的資金鏈和供應(yīng)鏈的依賴性更強,這也加劇了需求供給不匹配問題����,給農(nóng)業(yè)信貸帶來極大挑戰(zhàn)。

如水稻種植周期性�、季節(jié)性和地域性明顯,容易受氣候如洪澇干旱和資源如水質(zhì)土地等自然條件的制約�,因而具有較大不穩(wěn)定性和風(fēng)險性,造成信貸供給和需求在額度期限等方面的矛盾沖突。

第三章 基于數(shù)字普惠金融建立“農(nóng)業(yè)信貸+區(qū)塊鏈”模式

區(qū)塊鏈作為數(shù)字普惠金融中的一種技術(shù)基礎(chǔ)��,具有去中心化�����、透明公開�����、防篡改���、可溯源等特性。而智能合約本質(zhì)是部署在區(qū)塊鏈上的預(yù)定義代碼����,合約內(nèi)容對合同雙方透明且不可更改,并可以根據(jù)預(yù)先指定的條件自動觸發(fā)執(zhí)行��,執(zhí)行效率更高���。

以數(shù)字普惠金融相關(guān)的政策理論為指導(dǎo)���,如何運用區(qū)塊鏈技術(shù)將普惠金融這一概念落到實處,切實解決農(nóng)業(yè)信貸問題是本文的核心。在推進區(qū)塊鏈技術(shù)應(yīng)用前�,要首先結(jié)合大數(shù)據(jù)技術(shù),由政府主導(dǎo)推進���,完善農(nóng)業(yè)互聯(lián)網(wǎng)基礎(chǔ)設(shè)施����,讓更多偏遠地區(qū)的農(nóng)村農(nóng)戶成為鏈上節(jié)點�,實現(xiàn)生產(chǎn)、交易��、融資全流程鏈上操作����。其次,要解決區(qū)塊鏈目前存在的跨鏈操作難����、監(jiān)管法律缺失、數(shù)據(jù)安全保障等問題��。只有相關(guān)配套設(shè)施與技術(shù)相匹配�����,技術(shù)才能真正發(fā)揮應(yīng)有的作用。

依托區(qū)塊鏈+物聯(lián)網(wǎng)��,對合同訂單執(zhí)行進行授信監(jiān)管

針對合同訂單簽訂和執(zhí)行過程中的不規(guī)范問題�,可以用智能合約為訂單授信,同時結(jié)合區(qū)塊鏈��、物聯(lián)網(wǎng)和大數(shù)據(jù)等技術(shù)�,降低金融機構(gòu)監(jiān)管訂單執(zhí)行流程的成本。

智能合約是一種無需中介��、自我驗證�、自動執(zhí)行合約條款的計算機交易協(xié)議,具有去中心化�����、不可篡改等特性����。因此��,基于智能合約的交易真實可信����,將區(qū)塊鏈���、物聯(lián)網(wǎng)與大數(shù)據(jù)技術(shù)結(jié)合并應(yīng)用到訂單執(zhí)行流程監(jiān)管中,可以實現(xiàn)標(biāo)準(zhǔn)化����、規(guī)范化的訂單執(zhí)行流程。各類農(nóng)產(chǎn)品存儲�、運輸、銷售流程中每一環(huán)節(jié)的實際情況�����,都可以便捷高效地從鏈上獲知�,無需金融機構(gòu)派遣人員定期調(diào)查、監(jiān)管���,從而降低機構(gòu)監(jiān)管成本和風(fēng)險�。

利用分布式賬本及加密技術(shù)�����,保障數(shù)據(jù)安全的同時解決信息不透明問題

針對信息不透明的問題�����,一方面通過數(shù)據(jù)上鏈,方便債務(wù)信息�、信用記錄整合和查詢,強化擔(dān)保依據(jù)��,促使更多的農(nóng)戶在正規(guī)的金融機構(gòu)借貸��。另一方面���,在完善的區(qū)塊鏈生態(tài)中�,分布式賬本技術(shù)使得不同的數(shù)據(jù)庫之間可以互通���,消除不同平臺之間的信息隔閡�。金融機構(gòu)可以在鏈上跨行業(yè)��、跨地域地訪問不同經(jīng)營規(guī)模的借貸人的各類信息���,進行風(fēng)險分級。但是在這一過程中�����,要注意采用動態(tài)加密�����、安全多方計算等技術(shù)保障在數(shù)據(jù)共享、金融機構(gòu)數(shù)據(jù)訪問的過程中平臺��、農(nóng)戶的數(shù)據(jù)隱私與安全�。

在數(shù)據(jù)安全的前提下,機構(gòu)可以根據(jù)鏈上的信息便捷���、高效地進行信用評價���,大大降低了貸前調(diào)查的成本,使小規(guī)模的農(nóng)業(yè)經(jīng)營主體也能享受到融資�����,真正體現(xiàn)數(shù)字金融“普惠”目標(biāo)���。

基于區(qū)塊鏈的高可靠性特質(zhì)��,完善農(nóng)村信用環(huán)境體系

利用區(qū)塊鏈的防偽造�、防篡改�、透明可信、鏈?zhǔn)綌?shù)據(jù)塊���、信息交易可隨時追溯驗證真?zhèn)蔚忍匦?����,針對農(nóng)業(yè)經(jīng)營主體的信貸需求�,建立更高效、更可靠�����、更健全的農(nóng)村信用環(huán)境體系���。以共識算法賦能金融機構(gòu)�,打造標(biāo)準(zhǔn)化授信放貸機制�,推動不同資金供給主體協(xié)同合作,提升機構(gòu)話語權(quán)�,匯聚更大效能,提高融資效率����。

具體來看����,首先����,不同于傳統(tǒng)農(nóng)業(yè)信貸的單一授信主體�,依托區(qū)塊鏈將與融資企業(yè)存在業(yè)務(wù)往來的多個企業(yè)進行關(guān)聯(lián),提升授信體系的防偽能力�,強化融資企業(yè)的信用意識。其次����,在傳統(tǒng)信貸資金供給主體的基礎(chǔ)上,引入金融科技公司等新主體���,為農(nóng)村信用體系建設(shè)注入活力����。最后�,超越傳統(tǒng)農(nóng)業(yè)信貸中金融機構(gòu)通過核實融資企業(yè)具體交易信息來進行盡調(diào)和風(fēng)險防控的方式,跟蹤融資企業(yè)和相關(guān)供應(yīng)鏈企業(yè)的數(shù)據(jù)流��,實現(xiàn)更全面��、更立體���、更可靠�、更高效的授信評價過程,完善農(nóng)村信用環(huán)境體系���。

通過智能合約�,加速信貸資金流轉(zhuǎn)速度���,緩解信貸供需矛盾

借助智能合約自動�、實時還款清算的特性����,重構(gòu)農(nóng)業(yè)信貸資金供需主體間的信任關(guān)系。一方面�����,消除放貸機構(gòu)對于信貸資金的回收顧慮�,鼓勵其提高放款額度和速度,促使農(nóng)業(yè)信貸真正投放到農(nóng)業(yè)經(jīng)營主體最急需的領(lǐng)域���,依托數(shù)字普惠金融實現(xiàn)高質(zhì)量發(fā)展�����。另一方面�,將擔(dān)保機構(gòu)從面對銀行不愿放款和農(nóng)戶急需資金的兩難境地脫離出來��,激發(fā)其在農(nóng)業(yè)信貸體系中的價值���。在此基礎(chǔ)上�����,加速金融機構(gòu)的資金流轉(zhuǎn)速度��,提高有限信貸資金的利用效率�,增大貸款總量�����,助力更多農(nóng)業(yè)經(jīng)營者���,實現(xiàn)農(nóng)業(yè)生產(chǎn)的可持續(xù)發(fā)展��。

除此之外����,利用智能合約發(fā)展農(nóng)業(yè)保險,為農(nóng)業(yè)生產(chǎn)風(fēng)險兜底����,提升農(nóng)業(yè)經(jīng)營主體的抗沖擊和抗風(fēng)險能力,增強農(nóng)業(yè)產(chǎn)業(yè)鏈�、資金鏈、供應(yīng)鏈的韌性和可靠性��。

[1] 數(shù)字普惠金融行業(yè)方針. 中國金融新聞網(wǎng). 2019.

https://baijiahao.baidu.com/s?id=1653723340321574551&wfr=spider&for=pc

[2] 數(shù)普惠金融. MBA智庫百科. 2022.

https://wiki.mbalib.com/w/index.php?title=數(shù)字普惠金融&redirect=no

[3] 胡濱.數(shù)字普惠金融的價值[J].中國金融,2016(22):58-59.

https://www.sohu.com/a/119815326_481887

[4] 中華人民共和國農(nóng)村農(nóng)業(yè)部. 2022. 農(nóng)業(yè)銀行 上半年支持糧食重點領(lǐng)域貸款超1100億元 (moa.gov.cn)