進入新發(fā)展階段�����,數(shù)據(jù)和數(shù)字技術已經(jīng)成為經(jīng)濟社會高質(zhì)量發(fā)展的核心動力����。我國數(shù)據(jù)要素市場化改革步入全面推進的快車道��。2019 年 10 月�����,黨的十九屆四中全會首次提出將數(shù)據(jù)列為生產(chǎn)要素��。2020 年 4 月 9 日�����,《中共中央 國務院關于構建更加完善的要素市場化配置體制機制的意見》提出了完善數(shù)據(jù)要素市場化配置的具體舉措��。2022 年 12 月 19 日���,《中共中央 國務院關于構建數(shù)據(jù)基礎制度更好發(fā)揮數(shù)據(jù)要素作用的意見》(以下簡稱“數(shù)據(jù)二十條”)強調(diào)要建立合規(guī)高效、場內(nèi)外結合的數(shù)據(jù)要素流通和交易制度�。2023 年 2 月 27 日,中共中央、國務院印發(fā)《數(shù)字中國建設整體布局規(guī)劃》��,指出“加快建立數(shù)據(jù)產(chǎn)權制度�,開展數(shù)據(jù)資產(chǎn)計價研究,建立數(shù)據(jù)要素按價值貢獻參與分配機制”�。

數(shù)據(jù)資產(chǎn)化是數(shù)據(jù)要素價值實現(xiàn)的核心。數(shù)據(jù)資產(chǎn)的計價規(guī)范�、管理辦法、分配機制等問題是數(shù)據(jù)交易市場發(fā)展的基礎�����。8 月 21 日�,財政部制定印發(fā)了《企業(yè)數(shù)據(jù)資源相關會計處理暫行規(guī)定》(財會〔2023〕11 號,以下簡稱《暫行規(guī)定》)�����,自 2024 年 1 月 1 日起施行�����?!稌盒幸?guī)定》包括以下四部分內(nèi)容,一是適用范圍�、二是數(shù)據(jù)資源會計處理適用的準則���、三是列示和披露要求、四是附則�。

01 數(shù)據(jù)資產(chǎn)的界定

數(shù)據(jù)資產(chǎn)是數(shù)字經(jīng)濟時代下的新產(chǎn)物,其界定尚未在學術界和法律界完全統(tǒng)一�����。資產(chǎn)在會計上是指由企業(yè)過去的交易或事項形成的�����、由企業(yè)擁有或者控制的�、預期會給企業(yè)帶來經(jīng)濟利益的資源。中國資產(chǎn)評估協(xié)會定義數(shù)據(jù)資產(chǎn):是由特定的經(jīng)濟主體(政府�、企業(yè)等)符合法律法規(guī),擁有或控制的數(shù)據(jù)資源�,以實體載體或電子形式存儲的信息,它們能夠持續(xù)發(fā)揮作用���,并能夠為經(jīng)濟主體直接或間接提供經(jīng)濟利益�。中國信息通信研究院發(fā)布的《數(shù)據(jù)資產(chǎn)管理實踐白皮書(6.0 版)》(2023)中定義:數(shù)據(jù)資產(chǎn)是指由組織(政府機構�����、企事業(yè)單位等)合法擁有或控制的數(shù)據(jù),以電子或其他方式記錄���,例如文本、圖像�、語音、視頻��、網(wǎng)頁��、數(shù)據(jù)庫�、傳感信號等結構化或非結構化數(shù)據(jù),可進行計量或交易����,能直接或間接帶來經(jīng)濟效益和社會效益。并非所有的數(shù)字���、文字等信息都能成為數(shù)據(jù)�����,只有當其以電子或其他形式作為載體�����,并進行結構化或非結構化處理����,才能成為數(shù)據(jù)資產(chǎn)。

綜合各方面關于數(shù)據(jù)資產(chǎn)的研究��,我們可以將數(shù)據(jù)資產(chǎn)定義為:由企業(yè)合法擁有和控制�����,預期有潛力會給企業(yè)帶來經(jīng)濟利益的����,可以進行計量或交易的以實體載體或電子形式存儲的數(shù)據(jù)信息。數(shù)據(jù)資產(chǎn)既包括一系列需要加工處理的數(shù)據(jù)信息而形成的資產(chǎn)����,也包括了原始的數(shù)字化產(chǎn)品。數(shù)據(jù)資產(chǎn)具有虛擬性�、依附性、多樣性��、增值性和時效性��,數(shù)據(jù)資產(chǎn)種類豐富,形式多樣�,因此對其價值的判斷評估方法也多種多樣。

02 數(shù)據(jù)資產(chǎn)評估方法探討

數(shù)據(jù)資產(chǎn)的價值由于具有不確定性和時效性��,會受數(shù)據(jù)本身的質(zhì)量�、可用性以及市場需求、應用場景等因素的影響�����。孫淑萍(2022)從成本����、數(shù)量��、質(zhì)量���、應用和風險維度�,論述對數(shù)據(jù)資產(chǎn)價值的應用過程�、調(diào)節(jié)、保障方面所產(chǎn)生的影響����。呂慧、趙冠月(2023)提出數(shù)據(jù)資產(chǎn)評估存在較多的局限性��,評估方法衡量數(shù)據(jù)資產(chǎn)的相對價值高低難以應用于數(shù)據(jù)交易市場,各種方法存在評價維度過少�����、假設前提過強等問題�。因此,在對數(shù)據(jù)資產(chǎn)進行價值評估時����,需要綜合考慮多種因素,關注數(shù)據(jù)的質(zhì)量和不確定性�����,根據(jù)具體情況選擇合適的評估方法����,確保評估結果的可靠性和有效性。

目前學術界有關數(shù)據(jù)資產(chǎn)的價值評估的研究和表述尚未形成統(tǒng)一意見���,但都是關于數(shù)據(jù)資產(chǎn)的內(nèi)在價值的資產(chǎn)評估��,一般分為兩大類方法����,一類是改進后的傳統(tǒng)的資產(chǎn)評估方法,另一類是在傳統(tǒng)方法基礎上衍生出來各種綜合性的資產(chǎn)評估方法��。

根據(jù)《資產(chǎn)評估基本準則》��,資產(chǎn)價值的評估方法包括市場法��、收益法和成本法三種基本方法及其衍生方法�����。許憲春�����、張鐘文�、胡亞茹(2022)認為成本法更具客觀性���、可靠性和較強可行性�。朱曉琴�,王宣童(2023)發(fā)現(xiàn)目前數(shù)據(jù)資產(chǎn)評估研究的主流趨勢仍是基于傳統(tǒng)資產(chǎn)評估方法的應用與延申。若是直接運用傳統(tǒng)資產(chǎn)評估方法去評估數(shù)據(jù)資產(chǎn)一定會存在問題�����,因此需要對傳統(tǒng)資產(chǎn)評估方法進行改革創(chuàng)新,中國信息通信研究院(2020)對三種基本評估方法進行了探索性的改良和完善�,并且認為應優(yōu)先選擇改良成本法,在條件成熟情況下選擇改良收益法����,在數(shù)據(jù)要素市場逐步完善后推進改良市場法。改進后的方法大多都是與層次分析法��、情景分析法�、修正周期法等結合,或者改進參數(shù)�、調(diào)整系數(shù)來適應數(shù)據(jù)資產(chǎn)的特征。

近幾年��,不少學者提出了各類衍生綜合方法�。李靜萍(2020)提出推動數(shù)據(jù)資本化處理的探索性研究,綜合應用市場價格法�、收益法、支付意愿法和廣告收入法等��,估算數(shù)據(jù)資產(chǎn)的價值�����。李冬青、劉吟嘯�、鄧鐳等(2023)基于成本法和收益率法提出“單資產(chǎn)價值=基礎成本價值+階梯價值”。熊旺旺���、余炳文(2023)認為國有數(shù)據(jù)信息管理相對完善�、資產(chǎn)形成過程成本可追溯性強����,使用成本法對數(shù)據(jù)資產(chǎn)進行評估在條件上更加可行。鄒磊�、胡進偉、陳鵬(2023)考慮數(shù)據(jù)質(zhì)量與收益因素對數(shù)據(jù)價值的影響��,對數(shù)據(jù)質(zhì)量進行分等級質(zhì)量評價指標評分����,提出 “質(zhì)量——收益”評價法來衡量數(shù)據(jù)的價值���,即數(shù)據(jù)資產(chǎn)價值等于數(shù)據(jù)質(zhì)量評估與數(shù)據(jù)資產(chǎn)收益評估的乘積���。許憲春、張鐘文���、胡亞茹(2022)結合使用需求法和供給法�����,提出數(shù)據(jù)資產(chǎn)價值估算公式:成本法數(shù)據(jù)資產(chǎn)價值=直接從事數(shù)據(jù)生產(chǎn)活動的工作時間占其實際工作時間的平均比例×相關職業(yè)類型人員總數(shù)×職工平均工資+用于數(shù)據(jù)生產(chǎn)活動的中間投入成本+與數(shù)據(jù)生產(chǎn)活動相關的資本服務成本+其他生產(chǎn)稅減補貼���。

《暫行規(guī)定》指出在編制資產(chǎn)負債表時���,應根據(jù)重要性原則在“存貨、無形資產(chǎn)����、開發(fā)支出”項目下增設“其中:數(shù)據(jù)資源”項目,反映資產(chǎn)負債表日確認為存貨的數(shù)據(jù)資源的期末反應數(shù)據(jù)資源的賬面價值或者滿足資本化條件的支出金額�����。本文主要考慮企業(yè)的自用型數(shù)據(jù)資產(chǎn)���,其符合《企業(yè)會計準則第6號——無形資產(chǎn)》(財會[2006]3號)中對無形資產(chǎn)的定義——指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產(chǎn)��,筆者將其作為無形資產(chǎn)下增設的“其中:數(shù)據(jù)資源”項目進行考慮���,運用無形資產(chǎn)基本的資產(chǎn)評估方式——市場法����、收益法和成本法進行分析����。

成本法是指首先估測被評估資產(chǎn)的重置成本,然后估測被評估資產(chǎn)已存在的各種貶損因素��,并將其從重置成本中予以扣除而得到被評估資產(chǎn)價值的各種評估方法的總稱�����。成本法的基本思路是用重置成本減去各項實體性����、功能性、經(jīng)濟性損耗���,其實質(zhì)是計算資產(chǎn)的各項成本����,將它們進行分類歸集�����,基于成本與價值之間的關系來評估�。但是數(shù)據(jù)資產(chǎn)的成本與價值之間屬于弱對應關系,價值可以持續(xù)增長���,然后成本可能很低��,因此成本法不能有效衡量資產(chǎn)的價值����。

市場法是利用市場上同樣或類似資產(chǎn)的近期交易價格�����,經(jīng)過直接比較或類比分析以估測資產(chǎn)價值的各種評估技術方法的總稱����,是通過比較分析類似資產(chǎn),基于市場的供需與價格來確定資產(chǎn)的價格�,該方法是最具客觀性的,往往都是通過調(diào)整參照物來評估被估對象���。市場法的前提是資產(chǎn)所處的市場是活躍的�,且包含了大量的有關類似資產(chǎn)的信息���,然而數(shù)據(jù)作為一種保密性強的信息���,具有非競爭性特征��,需要對數(shù)據(jù)進行安全和隱私保護才能提高其價值�,此外目前數(shù)據(jù)資產(chǎn)的市場發(fā)展還未完善����,目前數(shù)據(jù)資產(chǎn)評估尚不具備市場法的條件。

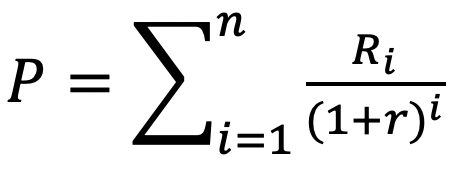

收益法是指通過估測被評估資產(chǎn)未來預期收益的現(xiàn)值來判斷資產(chǎn)價值的各種評估方法的總稱����。理論上收益法是較為科學合理的,但具有一定的主觀性�,其主要有三個重要的指標——預期收益額、折現(xiàn)率或資本化率和收益期限�。收益法基于資產(chǎn)未來預期收益潛力貼現(xiàn)來評估,其基本公式是:

其中 r 為折現(xiàn)率�����,Ri 為收益額���,n 為預期收益年限���。收益法充分考慮了資產(chǎn)的未來收益能力,可以更好地體現(xiàn)資產(chǎn)的內(nèi)在經(jīng)濟價值�,此外,基于數(shù)據(jù)資產(chǎn)市場運行情況�����,收益法的操作性和可行性更強��,但還需要將收益法進行改進才能適用于數(shù)據(jù)資產(chǎn)�����。

中國信息通信研究院(2020)對三種基本評估方法進行了探索性的改良和完善���,認為應優(yōu)先選擇改良成本法��,在條件成熟情況下選擇改良收益法��,在數(shù)據(jù)要素市場逐步完善后推進改良市場法���。運用收益法來評估數(shù)據(jù)資產(chǎn)在現(xiàn)階段數(shù)據(jù)市場較為完善的情況下是一個合理有效的方法,但評估參數(shù)方面還存在難點,若是直接運用傳統(tǒng)資產(chǎn)評估方法去評估數(shù)據(jù)資產(chǎn)一定會存在問題���,因此需要對傳統(tǒng)資產(chǎn)評估方法進行改革創(chuàng)新��。

03 基于超額收益法的數(shù)據(jù)資產(chǎn)評估

《資產(chǎn)評估執(zhí)業(yè)準則——資產(chǎn)評估方法》中指出�,收益法包括無形資產(chǎn)評估中的增量收益法�、超額收益法、節(jié)省許可費法�、收益分成法等具體方法。其中多期超額收益法是用歸屬于目標無形資產(chǎn)的各期預期超額收益進行折現(xiàn)累加以確定評估對象價值的一種評估方法��,適用于具有競爭優(yōu)勢和獨特價值的資產(chǎn)的評估�����,包括數(shù)據(jù)資產(chǎn)���。在實際應用中���,超額收益法不但能考慮到數(shù)據(jù)資產(chǎn)的商業(yè)屬性,也能考慮到各種收入方式和途徑的差異�。但是在采用超額收益法時還是有一定的困難的,需要對其做出改進�,以下選取了兩種利用超額收益法并進行改進完善的策略����。

在研究收益法時����,丁弘毅�����、吳靈(2023)基于數(shù)據(jù)資產(chǎn)的超額收益不確定性�,提出數(shù)據(jù)資產(chǎn)的現(xiàn)值公式:

其中 R 和 T 分別表示折現(xiàn)率和稅率,Q2t��、C2t 和 P2t 表示企業(yè)使用數(shù)據(jù)資產(chǎn)后提供產(chǎn)品或服務的數(shù)量�、單位成本和單位價格,從而(P2t-C2t)Q2t 表示企業(yè)使用數(shù)據(jù)資產(chǎn)后的利潤����;Q1、C1 和 P1 表示企業(yè)使用數(shù)據(jù)資產(chǎn)前的各要素情況��,E 表示數(shù)據(jù)資產(chǎn)對企業(yè)超額利潤的貢獻率或分成率����,N 表示數(shù)據(jù)資產(chǎn)的超額收益期。該公式表示數(shù)據(jù)資產(chǎn)的現(xiàn)值等于將未來每一年的稅后超額收益按一定的折現(xiàn)率換算成的現(xiàn)值。

孫文章��、楊文濤(2023)提出采用差量法測算數(shù)據(jù)資產(chǎn)的多期超額收益來進行價值評估��,模型為:

其中 Vd 是數(shù)據(jù)資產(chǎn)價值�����,E 是企業(yè)的現(xiàn)金流�,Ef 是固定資產(chǎn)的貢獻值,Ec 是流動資產(chǎn)的貢獻值��,Ei 是其他無形資產(chǎn)的貢獻值���,i 是折現(xiàn)率����,n 是收益期���,Kt 是數(shù)據(jù)資產(chǎn)價值變化系數(shù)�����。該模型完整考慮了超額收益的連續(xù)性特點���。

在利用超額收益法對數(shù)據(jù)資產(chǎn)進行評估研究時�,可以利用層次分析法對資產(chǎn)進行不同的指標層次分類�,計算分成率,計算數(shù)據(jù)資產(chǎn)貢獻率�����,并與總的超額收益相乘得到每一類資產(chǎn)的超額收益���。孫文章、楊文濤(2023)提出的模型考慮了層次分析法����,剔除了除數(shù)據(jù)資產(chǎn)外的其他資產(chǎn)的收益的貢獻值,較為科學合理�����,所以優(yōu)先選擇����。改進后的超額收益法計算更具操作性和合理性,適合于大多數(shù)的企業(yè)自用型數(shù)據(jù)資產(chǎn)�。

04 數(shù)據(jù)資產(chǎn)評估建議

當前����,數(shù)據(jù)資產(chǎn)的評估仍面臨很多問題�����。首先����,數(shù)據(jù)資產(chǎn)的價值評估是一個相對主觀的過程,不同的評估方法會產(chǎn)生不同的結果�����。其次�,數(shù)據(jù)的質(zhì)量、完整性和對其價值預測假設的不確定性問題會給評估結果造成偏差��。此外�����,數(shù)據(jù)資產(chǎn)的價值還受到市場環(huán)境�����、行業(yè)性質(zhì)和數(shù)據(jù)本身等的影響。

為更好地對數(shù)據(jù)資產(chǎn)進行價值評估�,首先要確定評估目標和評估范圍,其次為保證評估結果的準確性���,應對數(shù)據(jù)進行驗證和清洗�,再根據(jù)評估目標和數(shù)據(jù)資產(chǎn)的特點選擇合適的評估方法和指標�����。筆者認為現(xiàn)階段利用改進后的超額收益法較為合理�����,但也可以綜合利用各類基礎方法并進行改進創(chuàng)新��。朱曉琴�、王宣童(2023)為未來數(shù)據(jù)資產(chǎn)評估的研究和實踐提供了思路����,要注重對數(shù)據(jù)資產(chǎn)價值的時效性、應用場景的研究��,并且可以將數(shù)字化技術融入傳統(tǒng)資產(chǎn)評估方法中�����。此外,由于數(shù)據(jù)資產(chǎn)有一定的經(jīng)濟和戰(zhàn)略價值�,可以通過靈活性分析和敏感性分析來考慮風險和不確定因素,最后根據(jù)數(shù)據(jù)的時效性���,按實際情況定期更新數(shù)據(jù)資產(chǎn)價值的評估���。

作為數(shù)據(jù)要素市場化的重要環(huán)節(jié),數(shù)據(jù)資產(chǎn)評估的研究仍需不斷深入和完善��,大膽探索理論創(chuàng)新����,扎實推進實踐驗證,不斷提高評估的科學性���、可靠性和準確性�����。

[1] 孫淑萍.企業(yè)數(shù)據(jù)資產(chǎn)價值評估影響因素研究[J].商場現(xiàn)代化,2022(22):37-40.DOI:10.14013/j.cnki.scxdh.2022.22.047.

[2] 呂慧,趙冠月.數(shù)據(jù)資產(chǎn)的價值評估與會計處理研究進展綜述[J].財會通訊,2023(13):24-30.DOI:10.16144/j.cnki.issn1002-8072.2023.13.008.

[3] 李靜萍.數(shù)據(jù)資產(chǎn)核算研究[J].統(tǒng)計研究,2020,37(11):3-14.DOI:10.19343/j.cnki.11-1302/c.2020.11.001.

[4] 李冬青,劉吟嘯,鄧鐳等.基于數(shù)據(jù)全生命周期的數(shù)據(jù)資產(chǎn)價值評估方法及應用[J].大數(shù)據(jù),2023,9(03):39-55.

[5] 許憲春,張鐘文,胡亞茹.數(shù)據(jù)資產(chǎn)統(tǒng)計與核算問題研究[J].管理世界,2022,38(02):16-30+2.DOI:10.19744/j.cnki.11-1235/f.2022.0030.

[6] 丁弘毅,吳孝靈.基于超額收益不確定的物流企業(yè)數(shù)據(jù)資產(chǎn)價值評估——以順豐控股為例[J].江蘇商論,2023(06):37-41.DOI:10.13395/j.cnki.issn.1009-0061.2023.06.018.

[7] 熊旺旺,余炳文.國有數(shù)據(jù)資產(chǎn)價值評估方法研究[J].國有資產(chǎn)管理,2023(06):67-76.

[8] 石磊,何天翔,陳端兵.企業(yè)數(shù)據(jù)資產(chǎn)價值評估研究[J].中國資產(chǎn)評估,2023(04):20-30.

[9] 鄒磊,胡進偉,陳鵬.數(shù)據(jù)資產(chǎn)評估與價值實現(xiàn)[J].質(zhì)量與認證,2023(05):63-65.DOI:10.16691/j.cnki.10-1214/t.2023.05.006.

[10] 孫文章,楊文濤.基于多期超額收益法的互聯(lián)網(wǎng)金融企業(yè)數(shù)據(jù)資產(chǎn)價值評估研究[J].中國資產(chǎn)評估,2023(02):4-18.

[11] 朱曉琴,王宣童.數(shù)字經(jīng)濟背景下數(shù)據(jù)資產(chǎn)評估研究述評與展望[J].財會月刊,2023,44(06):78-84.DOI:10.19641/j.cnki.42-1290/f.2023.06.010.