2023年全球航空產業回顧與未來市場展望

清華大學互聯網產業研究院

疫情三年�,全球航空產業遭遇重大沖擊,全球航空裝備市場規模呈下降趨勢��,全球航空運輸市場更是虧損低迷���。盡管 2023 年全球經濟增長進一步放緩���,但全球航空裝備市場已明顯復蘇,飛機制造巨頭年飛機交付量快速回升����;與此同時,全球航空運輸市場持續強勢復蘇�,多數航司扭虧為盈,國際航空運輸協會(International Air Transport Association����,簡稱 IATA,以下簡稱為“國際航協”)預計 2023 年航空運輸行業凈利潤將達到 233 億美元(凈利潤率2.6%)���,2024 年全球航空產業未來可期��。

全球航空制造產業市場規模持續增大�����,目前全球市場規模已超萬億美元����,據統計��,全球航空裝備市場在過去幾年每年以約 5% 的年均復合增長率增長�,其中亞太地區市場增速最為迅猛。Fortune Bussiness Insights(財富商業洞察)預測��,未來五年全球商用航空裝備市場規模增速將達到 3.7%���,到 2027 年�,全球航空裝備市場規模將達到 11769 億美元�。

當前,美國及歐洲依然是具備較強航空裝備制造業技術實力的傳統航空裝備制造強國����,主要制造商包括波音(Boeing)和空中客車(Airbus)等,始終占據著大飛機制造的主系統集成商主導地位����,呈現雙寡頭格局�����,壟斷了95%以上的市場份額����。日本�����、巴西(巴航工業)���、加拿大(龐巴迪)����、俄羅斯(蘇霍伊)等在航空裝備的特定環節具備領先優勢����。2022 年全球商業飛機新交付飛機超 1000 架,新增訂單超過 2000 架��。其中波音空客合計交付 1141 架��,新增訂單 2013 架��,積壓訂單 11817 架(波音 4578 架、空客 7239 架����,全部消化需十年),詳情可參見表 1��。

表1 全球主要飛機制造商交付飛機情況

(數據來源:根據公開數據整理)

(數據來源:根據公開數據整理)

截至 2022 年 9 月���,全球機隊規模總量 28848 架��,其中��,在役飛機 23904 架�,停飛飛機 4944 架;亞太地區機隊規?�?偭?10037 架�����,全球占比排名第一��?��!?023-2033年全球機隊和MRO市場預測》[1] 預計 2033 年全球民航飛機總數為 36305 架��,較 2023 年增長 32.57%��。中國商飛發布報告預測����,未來 20 年全球將需要價值 6.4 萬億美元的 42428 架商業飛機,屆時全球商業飛機機隊規模將達到 47531 架(詳見表 2)����,平均年增長率為 6.56%,年均市場規模超過 3000 億美元[2]����。

表2 2021年及2041年 ( 預測 ) 全球各地區機隊規模 ( 架 )

(數據來源:中國商飛、招商銀行研究院)

(數據來源:中國商飛、招商銀行研究院)

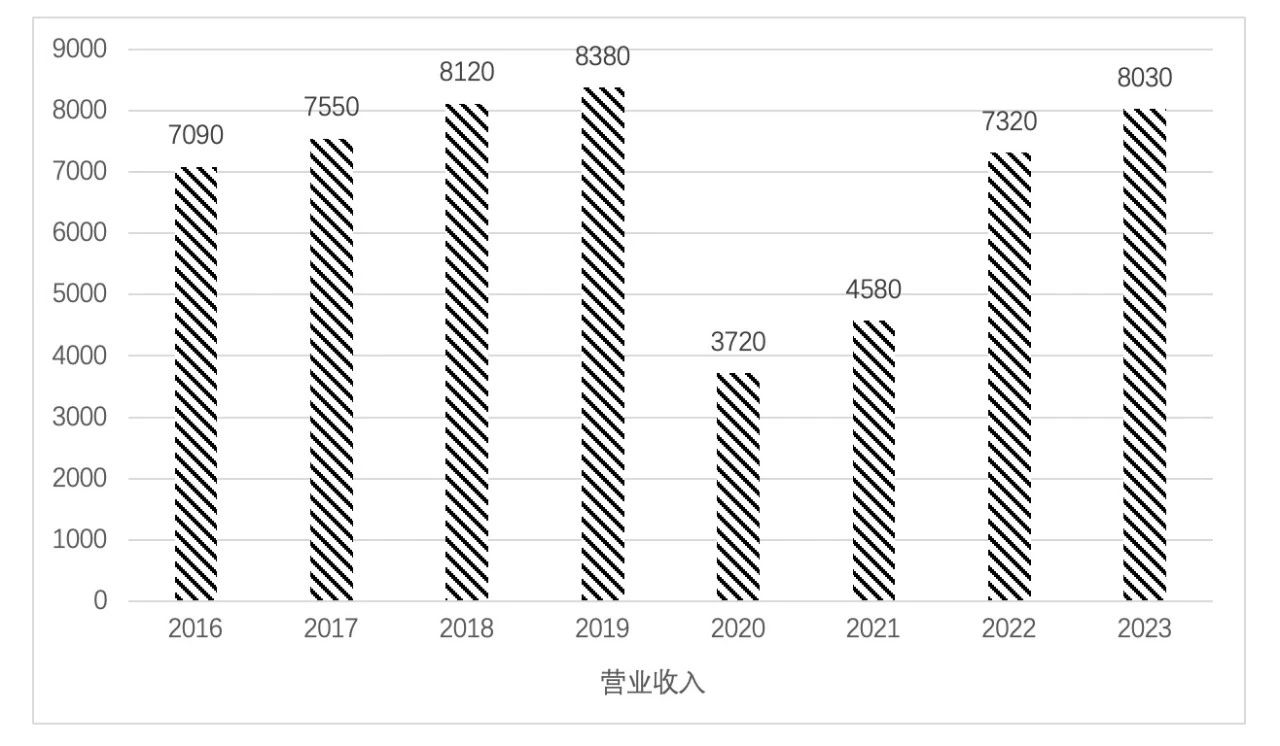

國際航協數據顯示��,2020-2022 年國際航空業遭遇歷史上最嚴重的虧損�����,凈虧損為 1833 億美元�����,同期平均凈利潤率為 -11.3%。隨著新冠疫情的結束�,即使在經濟不確定性的條件下,全球航空客運市場持續強勢復蘇�����,2023 年國際航空業行業收入預計達到 8030 億�,同比 2022 年增長 9.7%,相比 2019 年下降 4.1%(詳見圖 1)�����,凈利潤預計達到 98 億美元�����,實現 1.2% 的凈利潤率���,實現了疫情導致嚴重虧損之后的重新盈利 。截至 2023 年 8 月��,航空客運總量同比 2022 年 8 月增長 28.4%�,全球航空客運量已經達到疫情前水平的 95.7%。

△ 圖1 全球航空運輸業營業收入圖(單位:億美元)

△ 圖1 全球航空運輸業營業收入圖(單位:億美元)

(數據來源:國際航空運輸協會����、中商產業研究院)

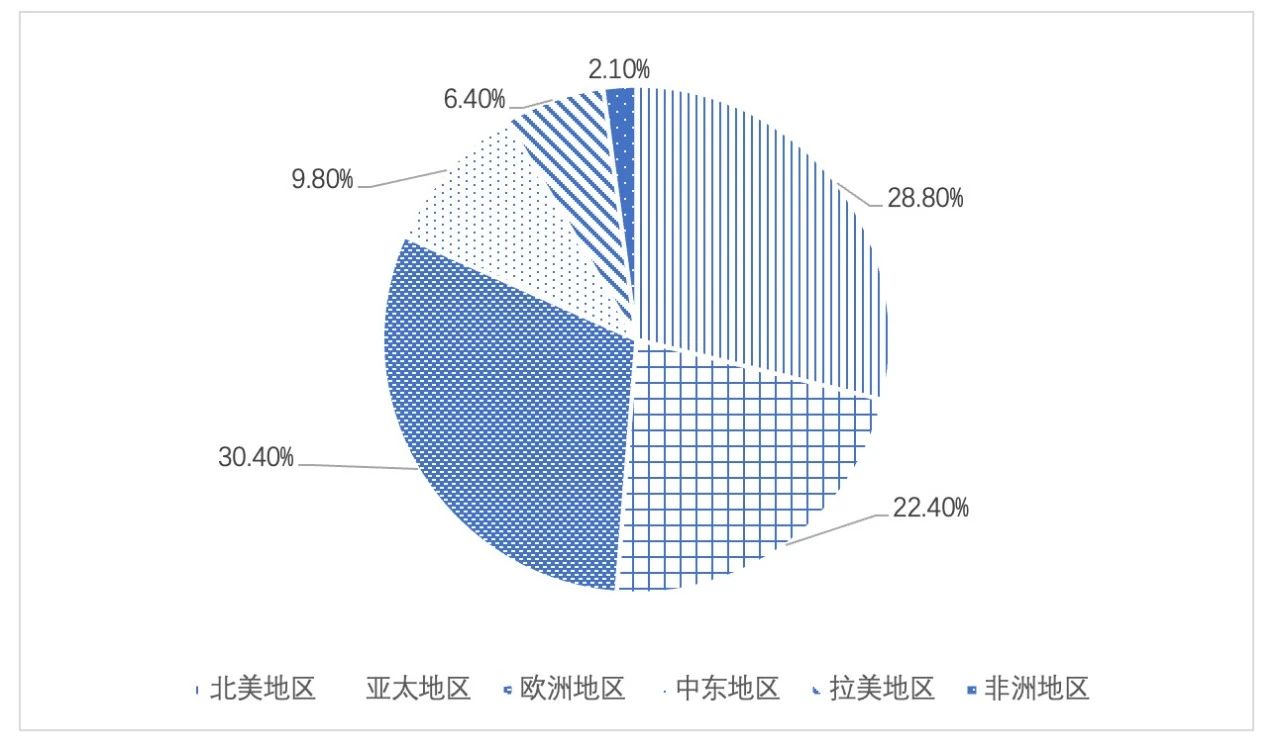

亞太地區����、北美地區和歐洲地區依然是全球航空運輸市場份額占比前三的航空運輸市場(詳見圖 2)[4]��。2023 年����,北美航空公司凈利潤預計高達 115 億美元,預計 2023 年的航空客運需求會超過 2019 年疫情前的水平���;歐洲航空公司在 2022 年已恢復盈利�����,并且將在 2023 年進一步增強����,預計 2023 年凈利潤將達到 51 億美元�,運力同比 2019 年增加 18.8%;亞太區所有經濟體都取消了旅行限制����,客運量和運力大幅增長�����,預計 2023 年財務業績將大幅改善��,與其他地區的差距將縮小����,運力同比 2019 年增長 48.5%��,領跑各地區(詳見表 3)�。

△ 圖2 2022年各地區全球航空公司客運量占比

△ 圖2 2022年各地區全球航空公司客運量占比

表3 2023年全球各地區航空公司客運需求供給與疫情前后對比

(數據來源:國際航空運輸協會[5])

(數據來源:國際航空運輸協會[5])

[1] 收入客公里(RPK,Revenue Passenger Kilometer)RPK=∑{航段旅客運輸量×航段距離}

RPK是一種衡量旅客運輸量的綜合性指標����。這一指標的含義就是所有“收入客”乘坐飛機飛行的公里數��。每一個航班的RPK��,等于收入客數量乘以該航班飛行的里程���。

[2] 可提供客公里(ASK����,Available Seat Kilometer)ASK=∑{可供銷售的座位數×航段距離}

ASK反映的是航空公司的產能,是其可產生的最大經濟效益����。ASK值越大,說明航空公司擁有越多的航線與運力資源���。

十年來����,中國民用航空工業總產值規模年均增速超 17%���。中國民用航空工業產值規模從 2012 年的 1526.8 億元�,躍升到 2021 年的 4161.6 億元�����。智研咨詢統計數據顯示����,2022 年民用航空工業產值約 4488.8 億元。其中�����,民用航空產品產值 2022 年約 897.8 億元,民用飛機產值 435.4 億元��,占比產品產值規模比重的 48.5%[6]�����。

隨著航空運輸和航空服務需求的不斷增長�����,航空制造行業規模持續增加����,根據相關市場數據統計,2022 年中國航空裝備市場規模達 1275 億元��,近五年年均復合增長率為 10.83%���。中商產業研究院分析師預測,2023 年中國航空裝備市場規模預計達 1390 億元�����。

中國商飛預測,未來二十年�,亞太地區(含中國)將是新機交付的最大市場,新機交付量約為 17697 架�,占全球的 42%,其中�,中國的新機交付量約占全球的 22%。需求龐大的國內市場將是對中國飛機制造市場前景的最有力支撐�����。

我國航空裝備產業發展目前已經形成了較為完整的產業鏈體系�����,以中國商飛為代表的民機制造業處于快速發展階段���。2023 年 5 月���,隨著中國商飛 C919 順利執飛上海—北京航班實現首次商業飛行����,結束了中國沒有自主品牌商業大飛機的歷史,中國航空市場或造就全球航空工業第三強��。目前,已交付東航第二架 C919 客機�����。2023 年 9 月 28 日�����,中國東航再次與中國商飛在滬簽署 100 架 C919 增購機協議����。中國商飛已接到近 1110 架 C919 確認或意向訂單,超波音空客年訂單量總和���,預計未來五年內產能規劃將達到 150 架[7]����。

截至 2022 年底��,中國機隊規模 TOP10(國航��、南航��、東航��、海航�����、川航���、春秋����、吉祥�、長龍、成都�����、華夏十家)飛機總數為 3742 架��,占客運飛機總數(3942 架)的 95%�,頭部企業集中度較高,主要由波音和空客兩家國際航空制造商壟斷��。三大航司均把握住了 2023 年民航市場的復蘇機遇��,單季盈利總額超過 120 億元����,疫情三年來首次扭虧為盈�����。根據三大航司發布的季度財報數據��,2023 年�,中國國航第三季度實現營收 458.63 億元����,同比增長 152.89%;南方航空第三季度實現營收 476.61 億元��,同比增長 62.42%���;中國東航第三季度實現營收 361.92 億元����,同比增長 118.92%��。

中國航空需求旺盛��,航空運力投入不斷加大,中國航空機隊存量和增量都在持續增長���,市場呈現出規模大、潛力高的特點���,中國已成為全球最大單一航空市場����。2022 年中國飛機擁有量 7351 架����,其中,民用運輸飛機 4165 架�����;民用通用飛機架數 3186 架����。據波音的市場展望(Commercial Market Outlook),2022 至 2041 年��,中國將累計需要 8485 架飛機���,市場總價值約 1.47 萬億美元�,到 2041 年,中國民航飛機保有量將達到 9630 架����,占全球比重約為 20%[8]。

總體而言���,2023 年全球航空產業持續強勁復蘇�����,2024 年整體盈利更是未來可期��。國際航協預測����,2024 年全球航空業將恢復至常態化盈利增長水平�����,凈利潤預計將達到 257 億美元(凈利潤率2.7%)[9]����,全球航空出行人次將創新高。同時,隨著新機需求的增多�����,全球航空制造產業市場規模更將持續增大���,我國 C919 大飛機機遇無限。隨著航空產業的復蘇���,飛機拆解再制造��、航空服務業等航空產業下游市場也將得到進一步助力和發展��。

參考文獻:

[1] 2023-2033未來十年全球機隊和MRO市場預測, 奧緯咨詢�,

h

ttps://www.sohu.com/a/662268871_121123900

[2]《中國商飛公司市場預測年報(2022-2041)》,中國商飛���,http://www.comac.cc/fujian/2022-2041nianbao_cn.pdf

[3] 航空業盈利能力增強 2023 年行業凈利潤將達98億美元, IATA , https://www.iata.org/contentassets/59454a254aa0417395e5065b73c6ad41/2023-06-05-01-cn.pdf

[4] Annual review 2023, IATA , https://www.iata.org/contentassets/c81222d96c9a4e0bb4ff6ced0126f0bb/annual-review-2023.pdf

[5] Air passenger Market Analysis, IATA, https://www.199it.com/archives/1641347.html

[6] 2023年中國飛機行業發展現狀及未來市場前景, 智研咨詢, https://www.sohu.com/a/734965704_120950203

[7] 中國東航與中國商飛簽署100架C919購機協議, https://new.qq.com/rain/a/20230928A07F5V00

[8]《中國民用航空市場展望》, 波音公司, https://baijiahao.baidu.com/s?id=1777591485574723968&wfr=spider&for=pc

[9]Airlines Set to Earn 2.7% Net Profit Margin on Record Revenues in 2024 , IATA, https://www.iata.org/en/pressroom/2023-releases/2023-12-06-01/

編輯|段文秀