背景介紹

本文對市場上典型與新型的小微企業貸款產品進行了分類(具體分類可參見清華大學互聯網產業研究院于 2019 年發布的《金融科技在小微企業信貸中的應用發展研究報告》)����,以為銀監會提出的小微企業貸款 “三個不低于”為目的�,對以下五種模式分布進行調研分析:創業擔保類信貸、聯保類信貸�、供應鏈類信貸�、公共行為數據類信貸與傳統抵押擔保類信貸�。

小微企業在促進經濟增長、增加就業���、科技創新與社會穩定等方面具有不可替代的作用��;但同時����,小微企業自身規模小����、固定資產比重較低、抗風險能力較弱��,導致在市場競爭中常處于弱勢����,需要在多方的助力才能保證健康發展。

銀行作為服務小微企業�、為其提供資金供給的重要渠道,是解決小微企業發展過程中長期存在資金缺口的主要金融機構���。銀行與小微企業是魚水的關系��,一方面�,小微企業的良好發展有賴于銀行的融資助力;另一方面����,銀行的持續發展,離不開實體經濟——尤其是小微企業的發展����。小微企業信貸業務是連接銀行與小微企業的重點要素,通過分析小微企業的信貸產品模式分布情況�,既可以得出不同地區的信貸產品特點,也可以了解到小微企業所面臨的融資環境��。

本文對中國 31 個省��、直轄市����、自治區的 GDP 進行比較,從中挑選出 6 個省份進行小微信貸模式分布調研��。6 個省份兩兩一組���,分別代表中國經濟發達����、均衡與欠發達三個梯隊(見表 1)���。江蘇省與浙江省處在 GDP 排名的靠前位置���,陜西省與遼寧省的 GDP 處于排名中等位置,貴州省與甘肅省排名相對靠后��。本文借助收集三個梯隊間的信貸產品模式�����,對不同地區的產品特點與融資環境進行比較��,描繪在不同經濟發展情況下�����,五類信貸產品模式分布狀況�。

本文進行對比的五類信貸產品中,有如下特點:前四類(創業擔保類��、聯保類、供應鏈類與公共行為數據類)信貸產品都存在一個共同特點——擔保類型靈活��,大多可以提供純信用擔保�����。而第五類(傳統抵押擔保類)產品對擔保需要資產抵押擔保��。

表 1 區域GDP排名與銀行數量

(數據來源:國家統計局���、中國銀行保險監管委員會)

(1)江蘇省銀行小微企業信貸模式分布情況

通過調研���,江蘇省資產規模 500 億以上商業銀行 33 家的 464 款小微企業信貸產品,其中國有大型商業銀行(包含郵政儲蓄銀行)6 家��,全國性股份制銀行 12 家���,城商行 11 家��,農商行 4 家����,占江蘇省 500 億以上資產規模銀行總數的 73.3%�����。分布情況詳見表 2 與圖 1�����。

表 2 江蘇省銀行類型與產品模式及數量

(信息來源:均為銀行官網公示)

(2)浙江省銀行小微企業信貸模式分布情況

通過調研�,浙江省資產規模 500 億以上商業銀行 43 家的 529 款小微企業信貸產品,其中國有大型商業銀行(包含郵政儲蓄銀行)6 家��,全國性股份制銀行 12 家����,城商行 16 家,農商行 9 家���,占浙江省 500 億以上資產規模銀行總數的 82.7%�����。分布情況詳見表 3 與圖 2�。

表 3 浙江省銀行類型與產品模式及數量

△ 圖 2各類銀行產品模式情況

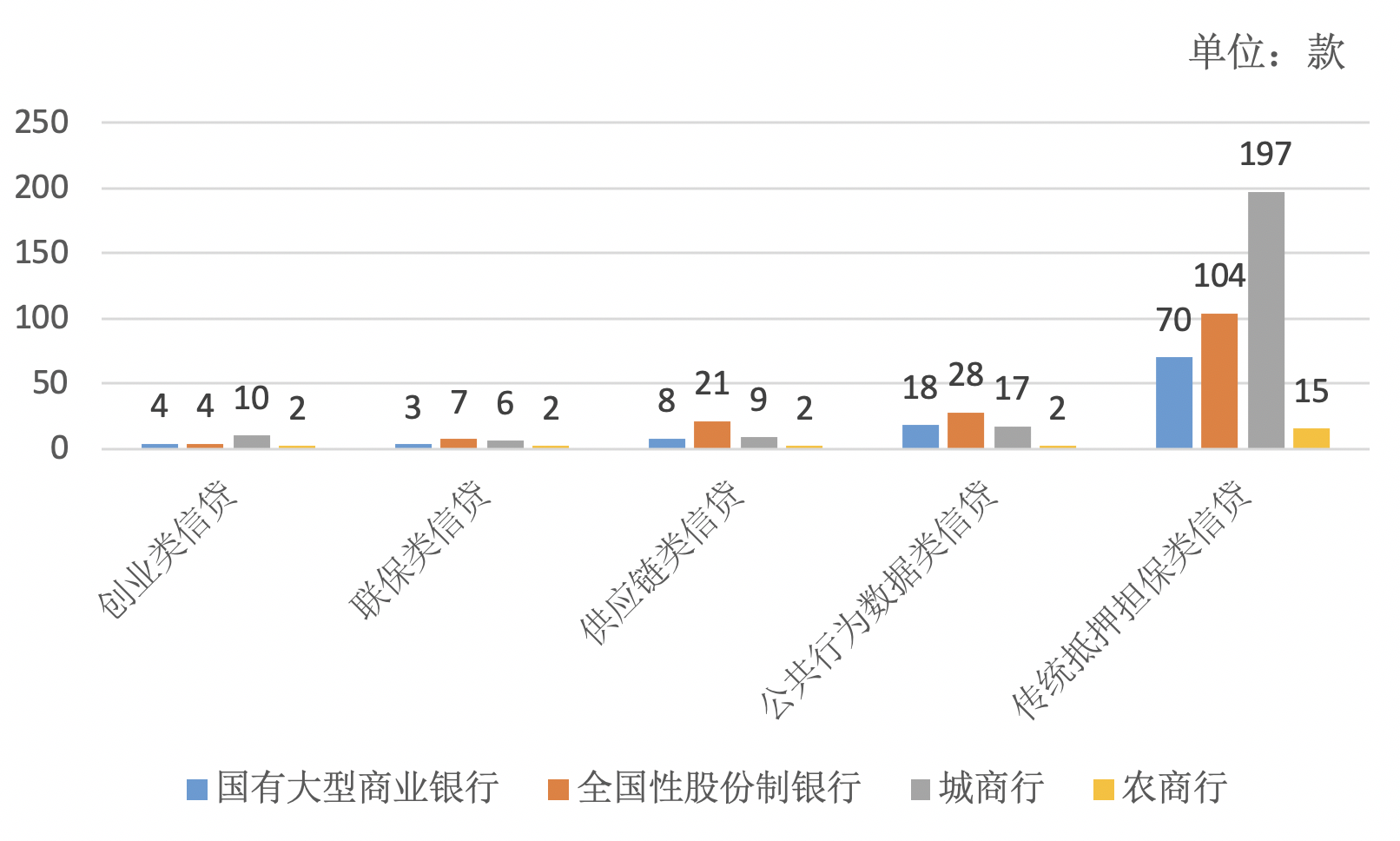

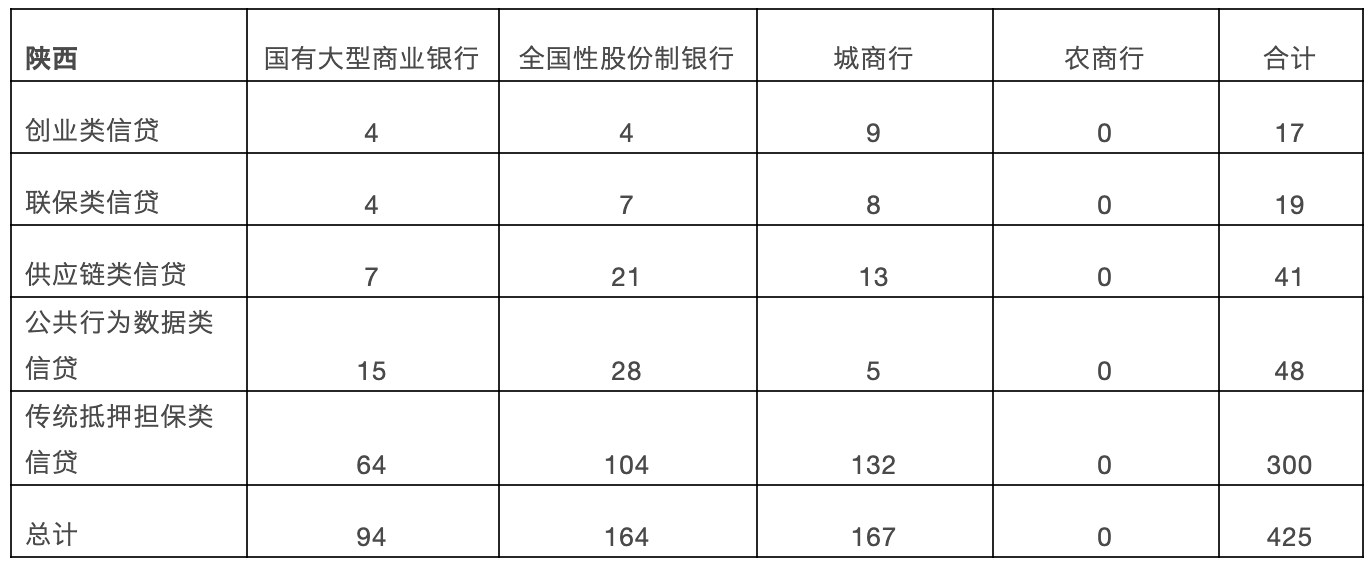

(3)陜西省銀行小微企業信貸模式分布情況

通過調研��,陜西省資產規模 500 億以上商業銀行 26 家的 300 款小微企業信貸產品�,其中國有大型商業銀行(包含郵政儲蓄銀行)6 家�����,全國性股份制銀行 12 家�����,城商行 8 家���,農商行 0 家,占陜西省 500 億以上資產規模銀行總數的 76.5%��。分布情況詳見表 4 與圖 3����。

表 4 陜西省銀行類型與產品模式及數量

(信息來源:均為銀行官網公示)

△ 圖 3各類銀行產品模式情況

(4)遼寧省銀行小微企業信貸模式分布情況

通過調研,遼寧省資產規模 500 億以上商業銀行 32 家的 399 款小微企業信貸產品��,其中國有大型商業銀行(包含郵政儲蓄銀行)6 家��,全國性股份制銀行 11 家��,城商行 13 家�,農商行 2 家,占遼寧省 500 億以上資產規模銀行總數的 82.1%���。分布情況詳見表 5 與圖 4����。

表 5 遼寧省銀行類型與產品模式及數量

△ 圖 4各類銀行產品模式情況

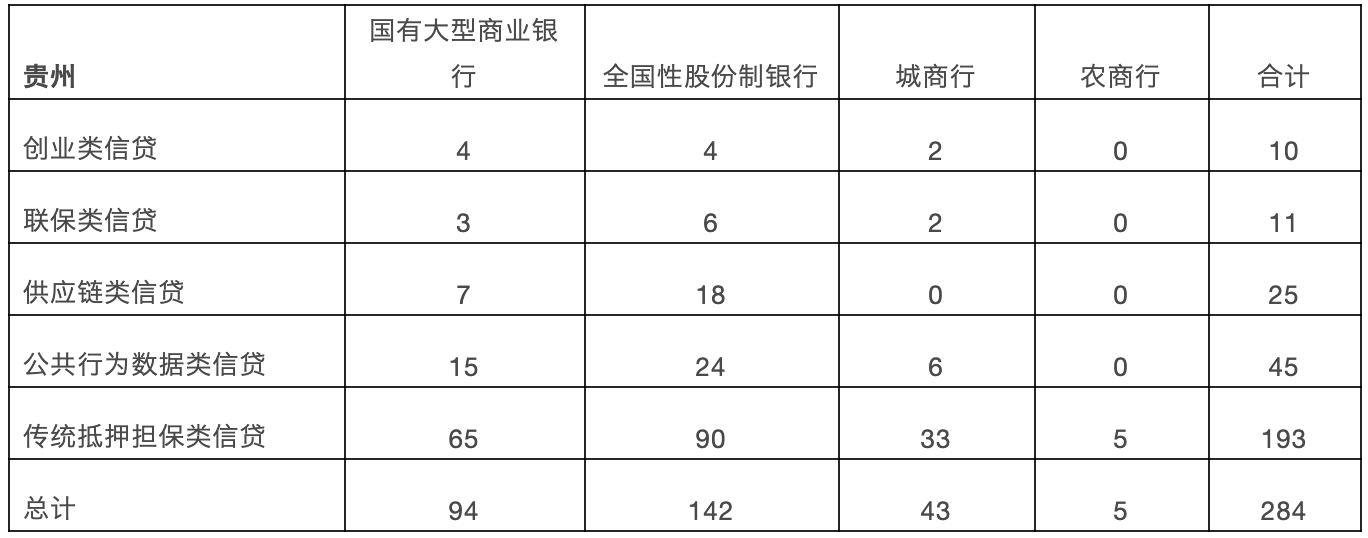

(5)貴州省銀行小微企業信貸模式分布情況

通過調研,貴州省資產規模 500 億以上商業銀行 20 家的 284 款小微企業信貸產品��,其中國有大型商業銀行(包含郵政儲蓄銀行)6 家�,全國性股份制銀行 9 家���,城商行 4 家�,農商行 1 家�,占貴州省 500 億以上資產規模銀行總數的 83.3%。分布情況詳見表 6 與圖 5���。

表 6 貴州省銀行類型與產品模式及數量

(信息來源:均為銀行官網公示)

(6)甘肅省銀行小微企業信貸模式分布情況

通過調研����,甘肅省資產規模 500 億以上商業銀行 16 家的 239 款小微企業信貸產品����,其中國有大型商業銀行(包含郵政儲蓄銀行)6 家,全國性股份制銀行 8 家�����,城商行 2 家,農商行 0 家���,占甘肅省 500 億以上資產規模銀行總數的 84.2%�����。分布情況詳見表 7 與圖 6���。

表 7 甘肅省銀行類型與產品模式及數量

(信息來源:均為銀行官網公示)

(7)小微企業信貸模式分布現象

① 現有各省份的小微企業信貸產品模式中,傳統抵押擔保類型仍占據較大比重��。

傳統抵押擔保類型產品占比最大�,一方面可能是長期以來銀行傳統模式產品存量較大,另一方面是純信用擔保風險過大���。

-

長期以來銀行傳統模式產品存量較大���。由于小微企業進行信貸的場景繁多,對于大量出現頻率不高的場景����,銀行會進行“去場景化”��,通過資產抵質押與信用擔保作為主要風控手段����,同時降低風險與成本��,有較好運營效果��。這樣的產品類型在所有小微企業信貸產品模式中最為常見�����。

-

純信用擔保風險過大��。面對市場�,唯一確定的就是不確定�。小微企業本身的生命周期短、抗風險能力弱����,盡管貸款企業有很強的還款意愿,但還款能力受市場影響難以控制�。因此,純信用擔保方式對銀行風險過大。

② 從產品占比來看���,隨省份的 GDP 排名升高�����,傳統抵押擔保類信貸數量提升明顯���。

相比排名相對靠后的省份,江蘇��、浙江省的小微企業信貸業務中�����,還區分出小微企業貿易類的信貸業務��,且產品數量多樣�。對于 GDP 排名較高的省份,在銀行基數本就占優的情況下�����,產品類型更多����,產品數量也相應增多�����。

③ 從產品占比來看����,公共行為數據類信貸占信貸產品總量的 12% 左右��,位于第二位�。

在銀行信貸業務中,受限于場景依據與風控邏輯��,批量化與規?����;浅掷m存在的難點����。公共行為數據模式的出現和實踐�,都或多或少地改變了銀行端小微企業信貸供給中面臨的風險無法識別、小微企業信用體系缺失以及收益很難覆蓋成本等問題����,為銀行開拓了通往小微企業信貸市場的新路徑�����。從盈利性考慮�����,掌握路徑意味著搶占先機���,因此各類銀行積極開拓與應用公共行為數據模式信貸業務,發展出了大量產品���,并在信貸產品總量中占據較大份額�。

④ 從創業類與聯保類信貸數量來看�����,GDP 排名靠前的 4 個省份較多�;貴州省與甘肅省較少。

GDP 排名靠前的省份具有一定共性——城市化進程更快����,人口聚集規模更大�、密度更高��,存量小微企業數量多�、分布廣,集聚經濟效應明顯���。地區經濟環境更好的情況下��,企業存活率高�,企業的還款意向與還款能力更強��,銀行更愿意為企業提供創業類和聯保類信貸����。

⑤ 從單個銀行的小微企業信貸產品數量來看,國有大型商業銀行和城商行較多����,全國性股份制銀行和農商行較少����。國有大型商業銀行在資金儲備、網點分布��、客戶來源等方面具有其它銀行難以比擬的優勢,加之近年來持續發力深耕小微企業信貸市場���,因此從數量上與種類上都比較占優勢���;城商行自誕生就有“服務小微企業”的市場定位,而且城商行小微企業貸款在各項貸款中占比高��,小微企業信貸產品得到投入更大�,最終反映為產品數量更多。

小微企業信貸產品模式分布總結

小微企業的發展與銀行的發展具有正相關性�����。小微企業發展中長期持續存在資金缺口問題�����,需要銀行融資補充解決才能繼續發展�;銀行的融資業務會隨著小微企業的成長而壯大,再進一步加大對企業的融資力度���,助力小微企業的持續發展���,形成雙贏局面�。但當企業仍處于小型與微型體量時�,銀行對其進行信貸業務時仍將面臨較高風險。

多元并舉的信貸模式分布仍將持續很長時間����。在公共行為數據類信貸模式中,平臺能夠為風控提供豐富的數據支撐�,但高度標準化對應框架的相對固定。公共行為數據類信貸模式只會基于已識別的沉淀數據中進行風險分析�����,而小微企業所面臨的經營狀況具有多樣性與持續變化性����,因此公共行為數據類信貸并不一定能及時準確反應企業運營過程所存在的風險。盡管長期來看���,應對風險的經驗數據積累與標準業務流程迭代可以解決風險敞口持續變化問題���,公共行為數據類信貸模式將成為小微企業信貸業務發展趨勢,但至少現在仍然應該是多元類型的信貸模式并存���,才能營造小微企業與銀行的雙贏局面���,因此多元化的信貸模式分布仍將持續。

城鎮化進程會讓各區域信貸模式分布更均衡��。除供應鏈類���、公共行為數據類與傳統抵押擔保類信貸模式外��,如創業類與聯保類可以減輕小微企業擔保壓力的信貸模式����,也能為小微企業融資提供很好的補充�����。但目前這類信貸模式在GDP排名相對靠前的省份中比較常見����。不過隨著中國城鎮化進程的加速,各省份內的城市規模擴大�����、人口聚集程度提高�����、產業結構更豐富,集聚經濟效應將更加明顯�。企業存活率會更高,正常還款能力也將增強�。銀行也將提供更多元的信貸模式,使各區域內的信貸模式更均衡����。

如有購買裝訂版白皮書《小微企業信貸服務模式分析報告》需求,請聯系聶靖鵬老師�����,聯系方式:niejp@sem.tsinghua.edu.cn�。

聶靖鵬

清華大學互聯網產業研究院研究員,工學學士��,主要從事金融科技�、傳統產業數字化轉型等研究領域,曾參與《2020保險科技洞察報告》���、《2019年金融科技在小微企業信貸中的應用發展研究報告》�����、《2019年小微企業信貸模式分析報告》����、《2018年金融科技產業白皮書》等系列研究報告的編撰����,并參與福建省新型基礎設施指數、青島市等地區產業園區規劃等院地合作項目���。學術成果包括清華大學智庫報告兩篇�,《關于新興技術發展推進中應加強負面清單管理的若干建議(人工智能部分)》�、《互聯網金融現狀描述》。作為論壇主要策劃人參與“數字經濟-地產新篇(2018)”�����、“金融科技助力小微企業信貸(2019)”主題論壇等�。

清華大學互聯網產業研究院產品研發主管,小微企業金融專家團隊成員