消費者信用評估機構現狀分析

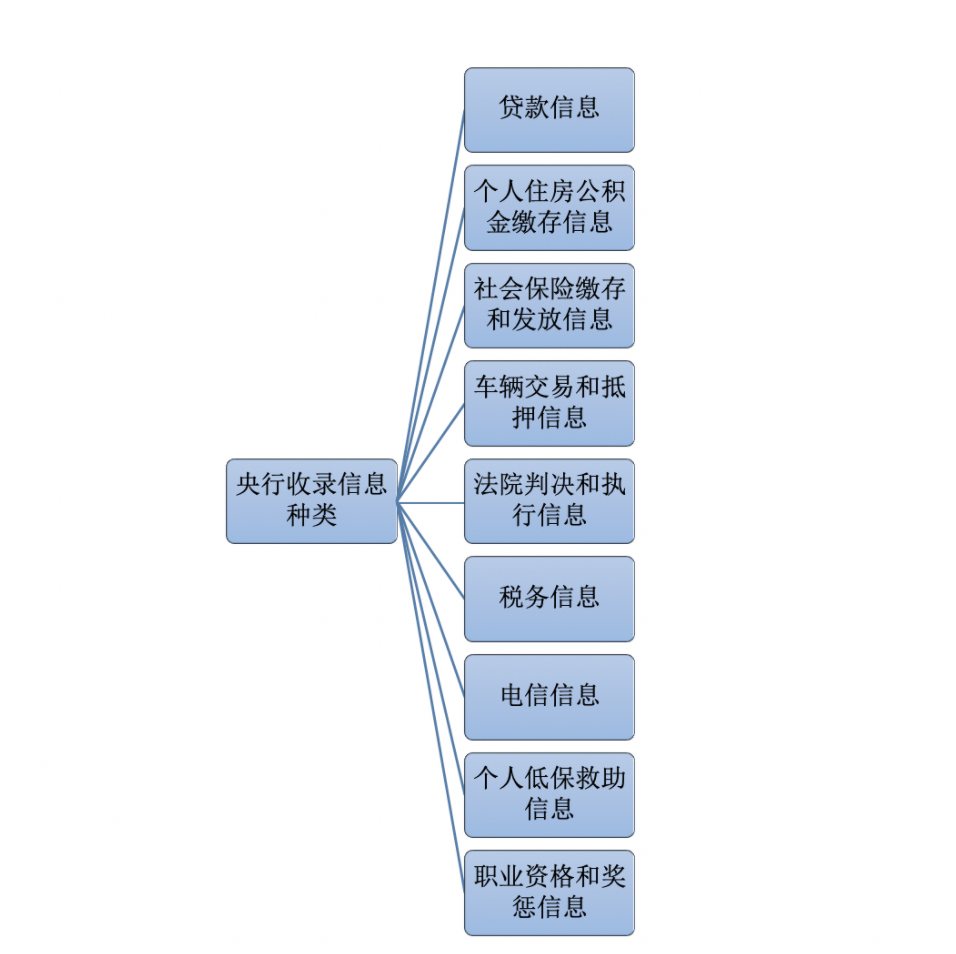

截止 2019 年 12 月底���,央行征信中心收錄自然人信息 9.9 億人����,仍有 4.6 億自然人沒有信貸記錄��。目前央行征信報告的數據還不完善:覆蓋人群較少�����,覆蓋率低;數據深度和完整性不夠��。目前���,征信系統的信息來源主要也是商業銀行等金融機構����,收錄的信息種類如圖 1 所示�。

資料來源:中國人民銀行

截止 2018 年底央行個人征信系統接入的機構數目統計情況如圖 2 所示�。征金融信用信息基礎數據庫成立的初衷主要是服務于信貸活動,因此�,其主要接收的是從事信貸業務機構按規定提供的信貸信息,而從事信貸業務的機構大多為金融機構或小微金融機構 [1]��。目前�,企業和個人征信系統已覆蓋全國信貸市場,已接入機構包括全國性商業銀行�、城市商業銀行、農村信用社�����、外資銀行、村鎮銀行�、財務公司、信托投資公司����、金融租賃公司、汽車金融公司等銀行類金融機構���,接入的其他類型機構主要有小額貸款公司����、住房公積金管理中心��、保險公司��、信托投資公司����、金融資產管理公司、融資性擔保公司��、融資租賃公司��、證券公司���、保理公司等機構 [2] ���。

△ 圖 2 2018年底央行個人征信系統接入機構數(單位:個)

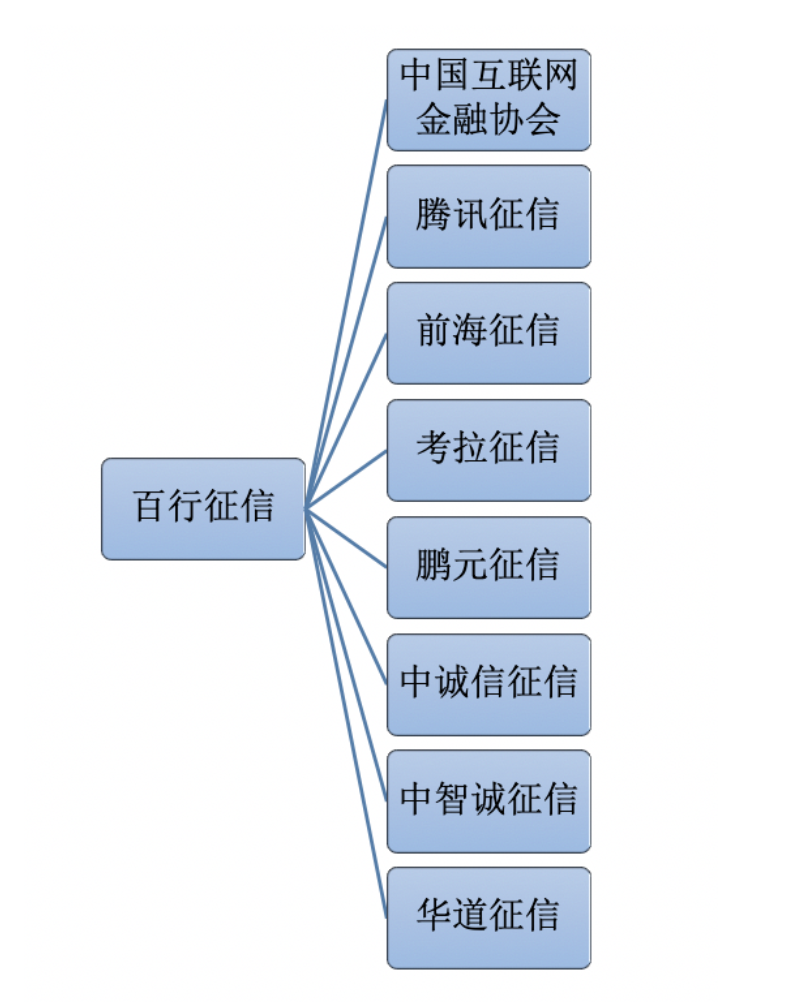

2015 年中國人民銀行印發《關于做好個人征信業務準備工作的通知》����,公布了包括騰訊征信�、芝麻信用等在內的首批8家個人征信業務試點名單,然而個人征信牌照卻依然遲遲未能落地�。[3] 百行征信由互聯網金融協會組織成立,通過股權將早期8家試點征信公司納入征信體系內��,如圖 3 所示���,于 2018 年 5 月掛牌成立。百行征信使征信數據更加統一����、規范。百行征信的成立標志著我國形成了央行主打基礎業務���、百行征信主導增值業務的中國個人征信行業的格局���。

△ 圖 3 百行征信組建機構

股東方面�,中國互聯網金融協會持股 36%�,其他試點機構各持股 8%。截至 2019 年 12 月�,百行征信已與 120 余家互聯網金融和消費金融機構簽訂了信用信息合作共享協議,與 50 余家機構達成了合作意向�����。

個人征信機構可以細分為六類:向債權人提供債務人的債務信息的共享服務���,是真正意義上的個人征信機構���,以上海資信公司為代表;通過對接債權人來查詢提供自身體系內的數據服務���,包括債務信息��、交易信息��、社交信息等�����;數據公司購買非債務數據��,再賣給信貸服務機構并從中賺取利差���;評分公司�����,以 FICO 為代表�����,本身沒有數據��,主要幫助信貸服務機構開發模型進行評分��;最后一類機構是大數據營銷公司��,核心是“客戶畫像”,也為信貸服務機構引流�,提供風控服務等。

資料來源:公開資料整理�,清華大學互聯網產業研究院

我國個人征信體系建設中存在的問題

當前我國征信行業存在的主要問題有: 一是相關法律法規不健全。目前, 我國還沒有一部規范征信市場行為方面的法律法規, 在政府開放必要的企業資信信息和數據等方面, 也沒有明確的制度和規定, 從而制約了社會信用數據開放的進程���。二是征信企業經營規模普遍偏小���。三是信用數據不能共享�。信用數據的封鎖已成為企業征信業發展的瓶頸���。我國完整的企業資信調查報告的信息和數據主要來自工商���、海關、法院��、技術監督���、財政�、稅務�����、銀行等政府和業務部門, 還有相當一部分信息和數據直接來自企業, 但只有工商部門基本實現了部分信息數據向公眾開放����。

健全的征信體系可以視作互聯網金融尤其是消費金融發展的基礎設施。中國消費信貸高速發展��、P2P 暴雷嚴重凸顯征信的必要性、政策力促征信機構發展�。個人征信基礎設施決定了整個消費金融行業的下限,隨著征信體系的發展��,消費金融行業整體不良率將逐漸走低����、欺詐風險將逐步減少。

對我國消費者信用評估的展望

央行征信覆蓋人群有限��,個人征信體系的推進有利于加強監管和防范風險�,也將對整個金融市場的風控有重要意義。政府著力促進結合網絡實名制���、快遞實名制的實施���、網聯平臺打破支付數據孤島,以及政府在數據共享層面的舉措。未來����,擁有場景、技術�����、數據���、成本優勢的第三方征信機構的發展將進一步推動我國征信行業的發展�����。

目前我國最大的個人征信基礎設施為央行征信系統��,但由于我國個人信貸市場發展程度仍然不高���,央行征信系統覆蓋的人群仍然較少。市場上也存在一些第三方個人征信機構�����,但是第三方機構對數據的核驗存在困難����,其數據也容易遭到污染 [4]�����。

隨著互聯網應用普及以及互聯網金融的快速發展�,傳統征信已經在實時性、便捷性�、全面性上滿足社會需求����。互聯網征信系統的發展和壯大將對征信行業有良好的沖擊作用�,成本低和普適化的特點使其覆蓋更多的用戶群體�����。由于信用收集信息的敏感性����,需要保護用戶信息的安全不外泄。對失信者最為有效的方式���,是共享黑名單��,讓失信者在所有平臺都不能借到錢���。實際上�����,已經有一些平臺在這樣做����。目前部分征信數據的來源仍舊會涉及個人隱私問題�,而且缺乏相關立法,可能會出現訴訟事件或者立法收緊。

第三方征信機構可以帶來場景�����、技術和風險管理的融合,實現信用信息的有效整合和充分利用����,提升行業風險定價能力和風險防控水平,降低全社會融資成本����,打擊“多頭借貸”等亂象�����。

總體來說���,隨著我國經濟水平的不斷提高,全社會的信用體系在構建過程中將持續完善����。對于信用相關信息需求緊迫,這將促使提增征信覆蓋的速度加快���、覆蓋人群下沉����。

[1] 鄧舒仁. 關于互聯網征信發展與監管的思考[J]. 征信, 2015(1):14-17.

[2] 高明.國際視角下的銀行信用評級比較研究[J/OL].征信,2020(01):55-62[2020-01-10].http://kns.cnki.net/kcms/detail/41.1407.f.20191210.0937.020.html.

[3] 龐淑娟, 中國工商銀行博士后工作站, 中國科學院管理學院博士后流動站,北京. 大數據在銀行信用風險管理中的應用[J]. 征信, 2015, 33(3):12-15.

靳曉菲

清華大學互聯網產業研究院研究員�,經濟學碩士,畢業于中央財經大學區域經濟學專業���。主要研究領域:消費金融�����、消費者行為研究��、信用評估�����、產業轉型����、數字經濟等。曾負責撰寫《消費金融白皮書2018》����、《信用卡與消費者信用評估白皮書》,參與撰寫《數字經濟與產業轉型報告》��,并參與傳統產業轉型升級指數�、疫情期間中小企業生存狀況的調研與研究報告、政策引導不當下的新技術引入負面清單等項目�����。學術成果包括清華大學智庫報告兩篇�����。