最近大家都在熱議共同富裕的話題�,討論第三次分配。本人研究國(guó)民收入分配問(wèn)題超過(guò) 10 年�,十分欣喜地看到收入分配問(wèn)題終于得到了前所未有的重視����,因?yàn)檫@是當(dāng)前全球各國(guó)普遍面臨的最大難題��,影響到經(jīng)濟(jì)的可持續(xù)發(fā)展和經(jīng)濟(jì)質(zhì)量的提升��。那么�����,究竟如何實(shí)現(xiàn)共同富裕呢�����?實(shí)現(xiàn)共同富裕應(yīng)該是超長(zhǎng)期任務(wù)���,如五中全會(huì)在 2035 年遠(yuǎn)景目標(biāo)中提出�����,“中等收入群體顯著擴(kuò)大�,基本公共服務(wù)實(shí)現(xiàn)均等化�,城鄉(xiāng)區(qū)域發(fā)展差距和居民生活水平差距顯著縮小”。那么����,現(xiàn)在必須防止居民收入差距進(jìn)一步擴(kuò)大了���,為此我認(rèn)為可以從一些長(zhǎng)期表現(xiàn)異常的經(jīng)濟(jì)指標(biāo)中去發(fā)現(xiàn)收入差距擴(kuò)大的原因,尋找縮小收入差距的路徑��。

長(zhǎng)期以來(lái)���,民間對(duì) GDP 這一國(guó)民經(jīng)濟(jì)的總量指標(biāo)頗有微詞,這是因?yàn)榇蠹覍?duì) GDP 高增長(zhǎng)究竟給老百姓帶來(lái)多少實(shí)惠�,多大幅度的收入提升,感受不明顯��。為此��,我們把國(guó)家統(tǒng)計(jì)局公布的居民家庭人均可支配收入乘以總?cè)丝?GDP��,得到的 2019 年數(shù)據(jù)(2020年相關(guān)數(shù)據(jù)尚未公布)為 44.7%�,而 2020 年美國(guó)為 83.4%,印度為 76.9%����,德國(guó)為 60.7%,全球平均水平大約在 60% 左右�。

2020年部分國(guó)家的居民可支配總收入/GDP

來(lái)源:彭博、CEIC�、WIND,中泰證券研究所

注:中國(guó)和泰國(guó)為2019年數(shù)據(jù)

為何中國(guó)的這一比例如此之低呢�?如果真的那么低,即便到2035年人均GDP實(shí)現(xiàn)翻番�,也未必能令人信服地步入發(fā)達(dá)國(guó)家行列。故這可能存在抽樣調(diào)查數(shù)據(jù)的質(zhì)量問(wèn)題����,如是否存在部分被調(diào)查的高收入家庭低報(bào)了實(shí)際收入的現(xiàn)象。對(duì)此����,我們用國(guó)家統(tǒng)計(jì)局公布的另一組數(shù)據(jù),即按照資金流量表(非金融交易)中住戶部門可支配收入�,其中 2019 年為 59.37 萬(wàn)億元,與 GDP 之比為 60.2%�。該數(shù)據(jù)與全球平均水平接近。

那么���,究竟我們應(yīng)該參照國(guó)家統(tǒng)計(jì)局資金流量表的數(shù)據(jù)����,還是參照住戶部門抽樣調(diào)查的數(shù)據(jù)呢?我們發(fā)現(xiàn)���,央行在計(jì)算居民儲(chǔ)蓄率時(shí)����,是用資金流量表的數(shù)據(jù)�����,而“中國(guó)六億人口低于月均收入 1000 元”之說(shuō)����,則來(lái)自統(tǒng)計(jì)局對(duì)住戶部門的抽樣調(diào)查數(shù)據(jù)。

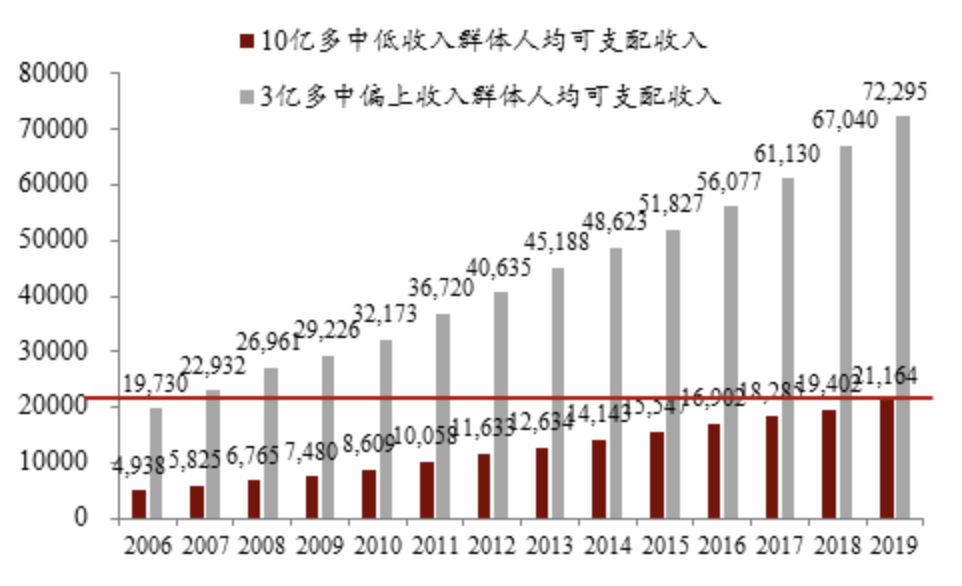

按抽樣調(diào)查的結(jié)果��,國(guó)家統(tǒng)計(jì)統(tǒng)計(jì)局每年都公布低收入組��、中低收入組��、中等收入組��、中偏上收入組和高收入組等五組可支配收入均值數(shù)據(jù)����,我把國(guó)家統(tǒng)計(jì)局五組數(shù)據(jù)分別合并成兩組���,則兩組的居民家庭收入如下分布:

我國(guó)兩組別居民的收入差距

來(lái)源:國(guó)家統(tǒng)計(jì)局����,中泰證券研究所

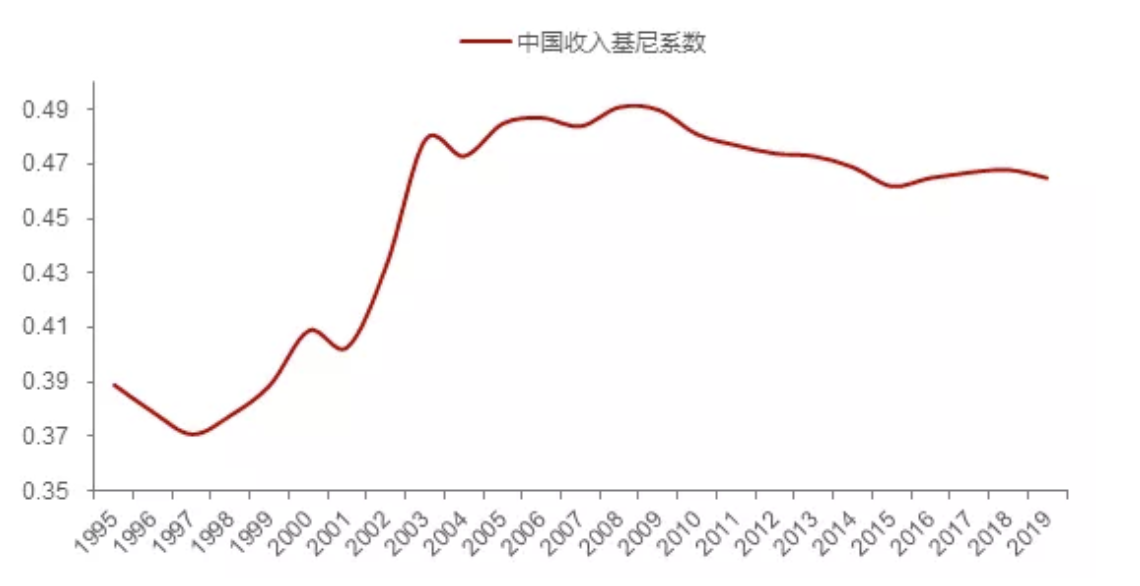

過(guò)去這些年來(lái),中低收入組的人均可支配收入與中等以上收入組的收入差距�����,相對(duì)差有所收斂���,但絕對(duì)差在擴(kuò)大���。因此,收入差距還是比較顯著���,以基尼系數(shù)來(lái)衡量�����,反映我國(guó)居民部門收入差距的基尼系數(shù)自上世紀(jì) 90 年代末開始上升���,如今雖略有回落��,但還是處在 0.46 的較高位置�����,與日本長(zhǎng)期維持在 0.35 左右相比���,明顯偏高。

我國(guó)居民收入基尼系數(shù)變化

來(lái)源:Wind���,中泰證券研究所

但如果按資金流量表來(lái)計(jì)算居民收入的差距�,即住戶部門可支配收入要增加 15 萬(wàn)億元左右�,這 15 萬(wàn)億元的巨額收入將如何加到五個(gè)組別的居民家庭中去呢?如果每組都加 3 萬(wàn)億元�����,那么�����,基尼系數(shù)將大幅縮小��。但如果 15 萬(wàn)億元的大部分集中在高收入組呢?那么�����,基尼系數(shù)可能更大���。

總之,兩種不同的統(tǒng)計(jì)方法�,使得這個(gè)差距高達(dá) 15 萬(wàn)億元,與 2019 年的我國(guó)稅收總收入相接近�����。因此����,一定要深入研究造成這一差異的原因以及不同收入組別居民的實(shí)際收入水平,把共同富裕目標(biāo)建立在真實(shí)的數(shù)據(jù)基礎(chǔ)上�����。

大家都知道,中國(guó)經(jīng)濟(jì)長(zhǎng)期的增長(zhǎng)模式主要靠投資�,但全球經(jīng)濟(jì)的增長(zhǎng)主要靠消費(fèi),為此,中國(guó)經(jīng)濟(jì)轉(zhuǎn)型的目標(biāo)也是由投資主導(dǎo)向消費(fèi)主導(dǎo)�。

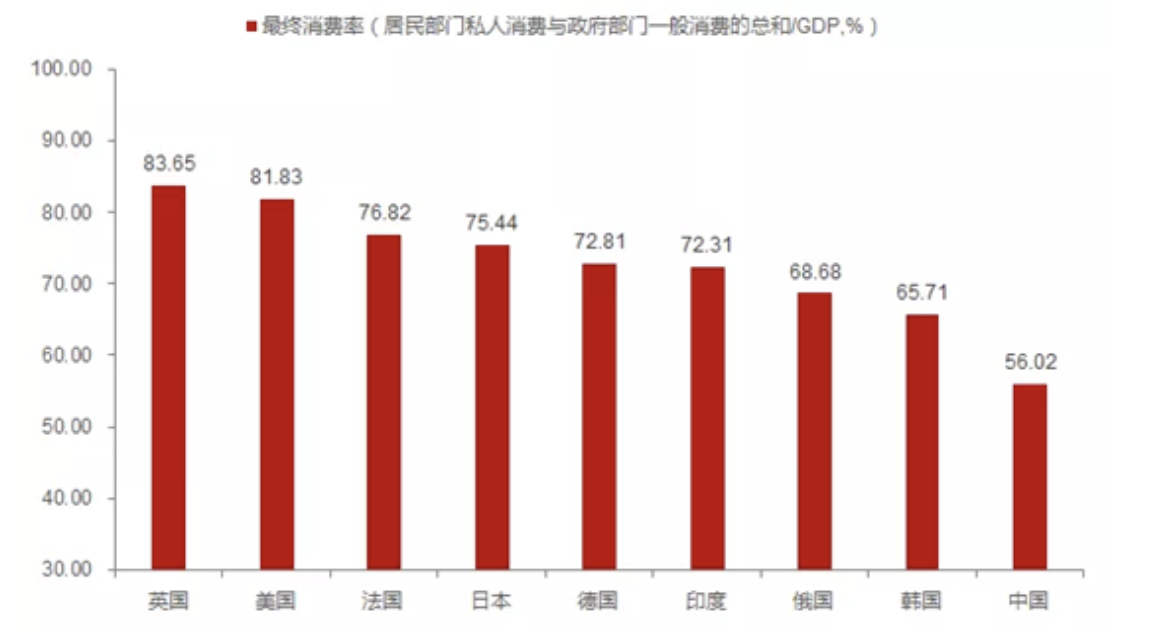

2020 年,我國(guó)最終消費(fèi)占 GDP 的比重為 54.3%�����,資本形成占 GDP 的比重為 43.1%��。2020 年由于受新冠疫情影響�,社會(huì)消費(fèi)品零售總額出現(xiàn)負(fù)增長(zhǎng),這是導(dǎo)致消費(fèi)占比下降的原因��,但 2011-2019 年我國(guó)的最終消費(fèi)占 GDP 平均 53.4%�����,相比之下居然還略有上升���。

2019年主要經(jīng)濟(jì)體的最終消費(fèi)占GDP比重

數(shù)據(jù)來(lái)源:WIND���,中泰證券研究所

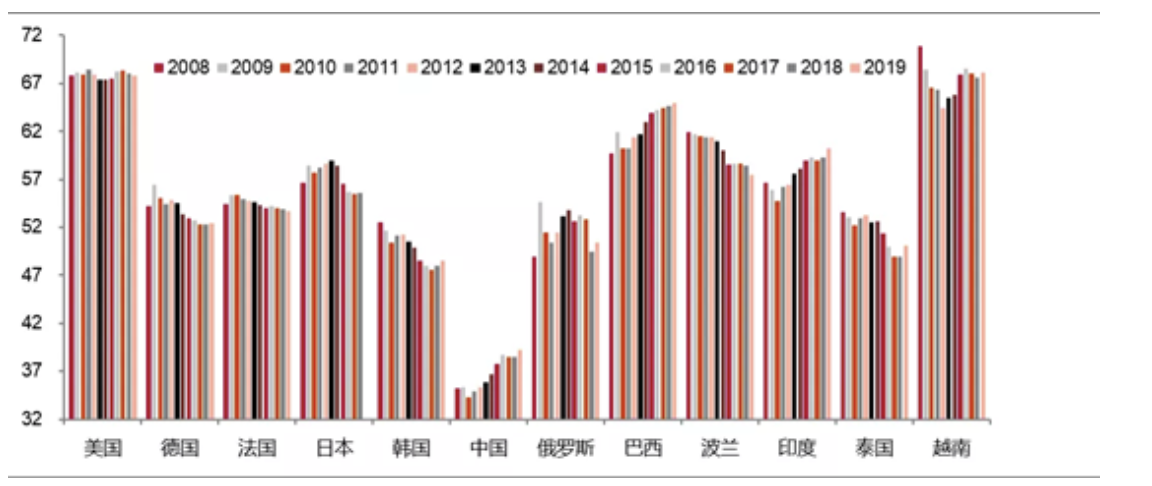

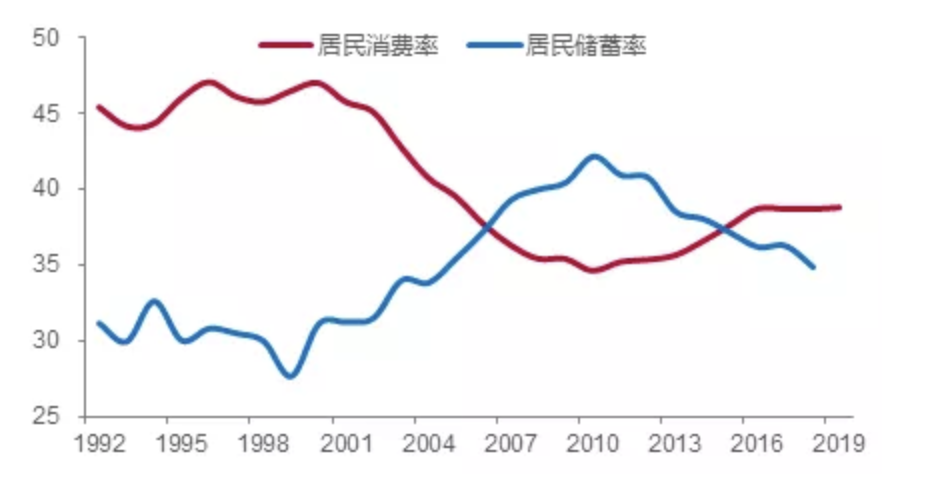

如果把我國(guó)最終消費(fèi)進(jìn)一步拆解為政府、企業(yè)和居民部門的最終消費(fèi)����,則居民部門與其他國(guó)家的差距更加明顯��。如 2019 年我國(guó)居民的消費(fèi)率只有 39%�����,但印度為 60%��、越南為 68%�。

各國(guó)居民的最終消費(fèi)占GDP比重

數(shù)據(jù)來(lái)源:WIND�����,中泰證券研究所

我國(guó)居民消費(fèi)率與全球主要經(jīng)濟(jì)體相比如此之低���,說(shuō)明儲(chǔ)蓄率高。國(guó)民儲(chǔ)蓄率等于政府儲(chǔ)蓄率加企業(yè)儲(chǔ)蓄率����,再加居民儲(chǔ)蓄率。其分母都為 GDP�����。2017 年我國(guó)國(guó)民儲(chǔ)蓄率為 47%���,遠(yuǎn)高于 26.5% 的世界平均儲(chǔ)蓄率�����,當(dāng)然也遠(yuǎn)高于發(fā)展中經(jīng)濟(jì)體和發(fā)達(dá)國(guó)家的平均水平�����。儲(chǔ)蓄率高�,意味著投資規(guī)模大,消費(fèi)規(guī)模相對(duì)小�。

數(shù)據(jù)表明,我國(guó)儲(chǔ)蓄率從 2000 年的 35.6% 飆升至 2008 年的 51.8%����,增加了 16.2 個(gè)百分點(diǎn),應(yīng)該與 2000 年以后我國(guó)告別了短缺經(jīng)濟(jì)時(shí)代�����,房地產(chǎn)投資規(guī)模大幅增長(zhǎng)有關(guān)����。因?yàn)榫用裨谪?cái)產(chǎn)配置結(jié)構(gòu)上,慢慢從過(guò)去的配置彩電�、冰箱等耐用消費(fèi)品�����,轉(zhuǎn)向買住房����。

例如�,把國(guó)民儲(chǔ)蓄率中的居民儲(chǔ)蓄率單列出來(lái),發(fā)現(xiàn)居民儲(chǔ)蓄率的最低點(diǎn)是 1999 年��,從 1999 年的 27.63% 上升到 2010 年的 42.1%����,增加了 14.5 個(gè)百分點(diǎn)。盡管到 2018 年我國(guó)的居民儲(chǔ)蓄率已經(jīng)降至 34.8%����,但仍遠(yuǎn)高于發(fā)達(dá)國(guó)家的普遍水平���。據(jù)統(tǒng)計(jì)�����,在經(jīng)合組織(OECD)國(guó)家中�����,2016 年居民儲(chǔ)蓄率最高的三個(gè)國(guó)家分別為瑞士����、瑞典和墨西哥,其數(shù)值分別為 18.79%��、16.02%����、15.45%。相比之下���,2016 年我國(guó)居民儲(chǔ)蓄率高達(dá) 36.1%����。

我國(guó)居民消費(fèi)率與儲(chǔ)蓄率

數(shù)據(jù)來(lái)源:WIND�����,中泰證券研究所

居民儲(chǔ)蓄率的高點(diǎn)出現(xiàn)在 2010 年�,恰好與房地產(chǎn)投資增速高點(diǎn)出現(xiàn)的時(shí)間一致,同時(shí)也對(duì)應(yīng)居民消費(fèi)率的低點(diǎn)�����,降至 34.63%,而且還對(duì)應(yīng) GDP 增速的高點(diǎn)�����。自 2010 年以后��,我國(guó) GDP 增速已經(jīng)連續(xù)下降了 10 年�����。

因此���,在房地產(chǎn)持續(xù)的 20 年牛市中���,使得居民收入差距不斷擴(kuò)大,這應(yīng)該是過(guò)去 20 年居民收入差距擴(kuò)大的最主要原因�。故需要對(duì)過(guò)去我們的房地產(chǎn)政策進(jìn)行反思����,堅(jiān)持房住不炒應(yīng)該要長(zhǎng)期堅(jiān)持下去。

盡管這些年來(lái)居民消費(fèi)率有所上升����,我們也可以把它歸功于經(jīng)濟(jì)在向消費(fèi)主導(dǎo)的方向轉(zhuǎn)型����。但也應(yīng)該看到�����,消費(fèi)率的上升���,更具有被動(dòng)因素���,即隨著儲(chǔ)蓄率的下降,投資增速也隨之下降����,消費(fèi)率則被動(dòng)上升。

大部分學(xué)者或老百姓都會(huì)認(rèn)為儲(chǔ)蓄率過(guò)高是由于我國(guó)社保體系覆蓋面不夠��,對(duì)教育���、醫(yī)療及養(yǎng)老等保障度不足���,導(dǎo)致老百姓不能消費(fèi)和不敢消費(fèi)�。這確實(shí)是一大因素��,但忽視了居民收入或儲(chǔ)蓄的結(jié)構(gòu)性因素�����。由于我國(guó)銀行業(yè)并沒有公開我國(guó)居民儲(chǔ)蓄存款和資產(chǎn)的結(jié)構(gòu)分布�����,但從個(gè)別銀行披露的數(shù)據(jù)看����,極少數(shù)超高凈值客戶的 AUM(資產(chǎn)管理規(guī)模)大概要占到全行的 80% 以上。

因此�����,我國(guó)居民消費(fèi)率水平大大低于全球平均水平��,除了節(jié)儉和偏好投資這兩大傳統(tǒng)價(jià)值觀因素外���,還是與居民收入差距較大有關(guān)。一般而言,收入越低���,邊際消費(fèi)傾向越高����,但消費(fèi)能力越弱�����。中低收入階層的消費(fèi)傾向較高���,高收入階層則相反����。如果中低收入階層的收入增速提高���,則有利于消費(fèi)����。

國(guó)家統(tǒng)計(jì)局的數(shù)據(jù)顯示���,過(guò)去五年我國(guó)居民家庭高收入組的可支配收入累計(jì)增長(zhǎng)了 35%�����,而中等收入組只增長(zhǎng) 25%�����,相差 10 個(gè)百分點(diǎn)����。即便到了今年上半年,全國(guó)居民人均可支配收入 17 比上年同期名義增長(zhǎng) 12.6%�����,但中位數(shù)增長(zhǎng) 11.6%����,中位數(shù)是平均數(shù)的 84.4%。說(shuō)明收入差距依然在擴(kuò)大����。

要增加中低收入群體的收入,提高中產(chǎn)比重�����,通俗講就兩條路徑,一是做大蛋糕��,二是切多蛋糕給他們����,前者依靠經(jīng)濟(jì)發(fā)展來(lái)增加收入�����,即所謂的初次分配����;后者是再分配,如轉(zhuǎn)移支付等�����。事實(shí)上�����,這些年來(lái)為了實(shí)現(xiàn)全面奔小康目標(biāo)��,這兩條路徑都在走��。

現(xiàn)在很多人把關(guān)注點(diǎn)放在第三次分配上,第三次分配固然重要����,但初次分配仍是最基本的合理安排收入分配、縮小收入差距的源頭�。例如,十年前美國(guó)曾發(fā)生了“占領(lǐng)華爾街”運(yùn)動(dòng)�����,運(yùn)動(dòng)旨在譴責(zé)大企業(yè)利用金錢影響政治�����,要求政府將更多資源投入到保障民生的項(xiàng)目中去���,而不是補(bǔ)貼大企業(yè)或在海外發(fā)動(dòng)戰(zhàn)爭(zhēng)�。而此前美國(guó)民眾經(jīng)歷了"大蕭條"以來(lái)最嚴(yán)重的金融危機(jī)���,全國(guó)各地���、各行業(yè)都遭受了重大損失,以"占領(lǐng)華爾街"為代表的抗議活動(dòng)正反映了美國(guó)民眾對(duì)金融行業(yè)的不滿情緒�����。

從歷史數(shù)據(jù)看,美國(guó)的藍(lán)領(lǐng)工人的薪酬長(zhǎng)期停滯不前�,美聯(lián)儲(chǔ)救助金融機(jī)構(gòu)行為和厚待華爾街精英們引發(fā)老百姓的不滿。畢竟次貸危機(jī)與華爾街大佬們的貪婪有關(guān)�����,但他們非但沒有受到處罰����,而且還拿了那么多獎(jiǎng)金�。

2020 年,我國(guó) 38 家上市銀行的利潤(rùn)占了所有 A 股上市公司利潤(rùn)的 42%�,這樣一種初次分配形成的產(chǎn)業(yè)的利潤(rùn)格局是否也需要改變呢?事實(shí)上����,我國(guó)某些行業(yè)由于形成了少數(shù)企業(yè)市場(chǎng)份額過(guò)高的局面,使得這些企業(yè)的利潤(rùn)占比過(guò)高�����,這是收入差距擴(kuò)大的根源之一����。今年 2 月�,國(guó)務(wù)院反壟斷委員會(huì)印發(fā)《關(guān)于平臺(tái)經(jīng)濟(jì)的反壟斷指南》���,首次對(duì)于平臺(tái)經(jīng)濟(jì)濫用市場(chǎng)地位等壟斷行為的界定��、執(zhí)法等一系列焦點(diǎn)問(wèn)題做出明確界定�����,這實(shí)際上也是為初次分配的公平所作的努力����。

此外���,我觀察到政策導(dǎo)向?qū)Τ醮畏峙涞挠绊懛浅4?����。例如���,在穩(wěn)增長(zhǎng)目標(biāo)下,財(cái)政政策長(zhǎng)期保持積極�����,貨幣政策雖為穩(wěn)健,但 M2 的擴(kuò)張速度長(zhǎng)期維持兩位數(shù)����,其結(jié)果當(dāng)然對(duì)提高中國(guó) GDP 的全球的份額起到了至關(guān)重要的作用,但同時(shí)也使得金融和地產(chǎn)兩大領(lǐng)域的市場(chǎng)參與者獲得顯著高于其他產(chǎn)業(yè)領(lǐng)域的收入份額�。

在二次分配領(lǐng)域,我們需要補(bǔ)上的短板也很多�����,如全球主要經(jīng)濟(jì)體普遍征收的三大稅種:房產(chǎn)稅�����、資本利得稅和遺產(chǎn)稅�,我國(guó)均未實(shí)施�。在消費(fèi)稅方面,我國(guó)是全球奢侈品消費(fèi)的第一大國(guó)���,且占全球的份額達(dá)到三分之一�����,但在高檔消費(fèi)品征稅方面似乎力度不大���。

在個(gè)稅方面���,我國(guó) 2020 年的個(gè)稅占稅收總額的比重只有 8.2%,盡管我國(guó)已經(jīng)經(jīng)歷了幾次個(gè)稅改革��,盡管我國(guó)累進(jìn)稅的最高稅率達(dá)到 45%����,超過(guò)美國(guó)的最高稅率,但依然難以對(duì)高收入階層進(jìn)行有效征稅�����,個(gè)稅與居民可支配收入(按資金流量表)之比只有 1.7%�����。

反觀美國(guó)����,2019 年美國(guó)個(gè)稅收入占政府稅收總收入的 55%,其中聯(lián)邦政府的個(gè)稅收入要占其稅收收入的 80%,占其財(cái)政收入的 46%�。主要原因是能夠?qū)Ω呤杖胝哌M(jìn)行有效征稅,如美國(guó)收入前 1% 的家庭���,收入占比約 17%�,交納的聯(lián)邦所得稅占比卻達(dá) 25%���,而后 80% 的家庭收入占比約 46%�����,只繳了 30% 的稅����。

因此�����,如何對(duì)高收入群體進(jìn)行有效征稅�����,是需要做出具體的可行方案���,首先應(yīng)該對(duì)上面提及的高達(dá) 15 萬(wàn)億元可支配收入差異作出合理解釋��,在大數(shù)據(jù)時(shí)代����,這應(yīng)該不難做到�。其次,對(duì)納稅主體的“不合規(guī)避稅”行為要采取什么樣的懲罰措施����,需要完善立法。

除了已經(jīng)在實(shí)施的減稅降費(fèi)舉措外���,我們還應(yīng)該建議形成一套給低收入群體長(zhǎng)期生活保障的機(jī)制����。美國(guó)在疫情期間���,采取了直接發(fā)放補(bǔ)貼的方式��,使得美國(guó)居民儲(chǔ)蓄率大幅上升�����。我國(guó)比美國(guó)的體制優(yōu)勢(shì)更明顯���,今后也可以采取精準(zhǔn)補(bǔ)貼的方式���,增加財(cái)政直接補(bǔ)貼給低收入居民的規(guī)模,目前雖然有補(bǔ)貼����,但補(bǔ)貼金額偏低。

韓國(guó)在 20 世紀(jì) 70 年代實(shí)施“新農(nóng)村運(yùn)動(dòng)”�����,80 年代末期出臺(tái)的《最低工資法》�����,通過(guò)大力促進(jìn)普通居民收入增長(zhǎng)��,并提供現(xiàn)金或?qū)嵨镅a(bǔ)貼等方式��,為低收入者提供居住����、醫(yī)療等救助,同時(shí)采取一系列減稅���、降低公共事業(yè)收費(fèi)等措施來(lái)縮小貧富差距�。這方面也可以借鑒�����。

五中全會(huì)提出建議雙循環(huán)相互促進(jìn)的新發(fā)展格局����,為了促進(jìn)內(nèi)循環(huán),讓公共服務(wù)進(jìn)一步均等化���,不妨進(jìn)一步放寬戶籍管控����,這一定有利于縮小區(qū)域間的收入差距�����,而政府部門需要為有利于人口流動(dòng)提供條件����。過(guò)去��,我們通過(guò)大量轉(zhuǎn)移支付的方式���,讓富裕地區(qū)補(bǔ)貼貧困地區(qū)。今后可以減少轉(zhuǎn)移支付規(guī)模��,相應(yīng)增加便利人員流動(dòng)的補(bǔ)助�。

最后,關(guān)于第三次分配�����,應(yīng)該要大量提倡�,但不要期望只靠第三次分配就能實(shí)現(xiàn)共同富裕。以美國(guó)為例�,美國(guó)在慈善捐款方面在全球名列前茅,但其國(guó)內(nèi)的貧富差距現(xiàn)象依然很嚴(yán)重����,如 2018 年美國(guó)的基尼系數(shù)達(dá)到 0.485。

但是�����,“勿以善小而不為”����,我國(guó)慈善捐款的規(guī)模與經(jīng)濟(jì)總量相比,還非常小����,且在全球排名居后。但這也意味著未來(lái)的捐款規(guī)模增長(zhǎng)空間巨大�,畢竟中國(guó)是全球第二大經(jīng)濟(jì)體,超過(guò) 100 萬(wàn)億的經(jīng)濟(jì)體量�,每年應(yīng)該有萬(wàn)億級(jí)別的社會(huì)捐款。但這需要慈善機(jī)構(gòu)增加透明度�,取得公信力。

綜上所述�����,當(dāng)前全球主要經(jīng)濟(jì)體普遍面臨收入結(jié)構(gòu)扭曲的問(wèn)題����,在也是長(zhǎng)期積累下來(lái)的問(wèn)題。中國(guó)雖然作為新興經(jīng)濟(jì)體���,但也出現(xiàn)了發(fā)達(dá)國(guó)家所具有的一些問(wèn)題���,如杠桿率偏高�、基尼系數(shù)偏高��、階層固化等問(wèn)題��,這些主要經(jīng)濟(jì)體都存在的結(jié)構(gòu)性問(wèn)題�����,已阻礙了全球經(jīng)濟(jì)的可持續(xù)增長(zhǎng)����。為此,推進(jìn)收入分配制度的改革����,實(shí)際上也有利于推進(jìn)全球經(jīng)濟(jì)良性發(fā)展,避免出現(xiàn)衰退�����。

清華大學(xué)互聯(lián)網(wǎng)產(chǎn)業(yè)研究院產(chǎn)業(yè)轉(zhuǎn)型顧問(wèn)委員會(huì)委員�,中泰證券首席經(jīng)濟(jì)學(xué)家、上海市人大常委會(huì)委員�����、人大財(cái)經(jīng)委委員、九三學(xué)社中央委員及上海市金融委員會(huì)主委等���。在學(xué)術(shù)領(lǐng)域,擔(dān)任上海新金融研究院學(xué)術(shù)委員�����、中國(guó)金融四十人論壇特約成員���、復(fù)旦大學(xué)��、上海財(cái)大等多個(gè)高校的兼職教授��。此外�����,還擔(dān)任工信部��、央行等政府機(jī)構(gòu)的咨詢專家��。曾先后任國(guó)泰君安研究所所長(zhǎng)���、總經(jīng)濟(jì)師兼首席經(jīng)濟(jì)學(xué)家���;海通證券副總裁兼首席經(jīng)濟(jì)學(xué)家、研究所所長(zhǎng)等職����。從事宏觀經(jīng)濟(jì)、金融與資本市場(chǎng)的研究20多年�����,編著����、翻譯經(jīng)濟(jì)及證券類書籍多部,并在各類學(xué)術(shù)性刊物上發(fā)表論文���、研究報(bào)告百余篇�,所主持各類課題曾多次獲獎(jiǎng)�。多次被權(quán)威媒體推選并賦予“本土杰出研究領(lǐng)袖”、“上海市十大青年經(jīng)濟(jì)人物”�、“滬上十大金融創(chuàng)李迅雷新人物”、“年度最佳首席經(jīng)濟(jì)學(xué)家”等榮譽(yù)�����。