伴隨著經(jīng)濟(jì)的復(fù)蘇步伐����,人們對(duì)于通脹上行的預(yù)期逐漸得到增強(qiáng),基礎(chǔ)原材料類的全球大宗商品價(jià)格將出現(xiàn)一定幅度的上漲�����,這無疑會(huì)引發(fā)全球通脹風(fēng)險(xiǎn)的升溫�����。

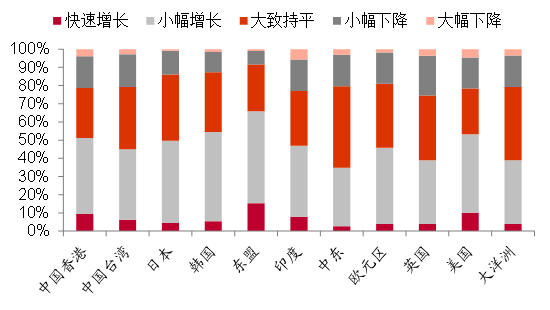

2020 年的新冠肺炎疫情�,給全球經(jīng)濟(jì)造成了不小的沖擊,除中國外的主要經(jīng)濟(jì)體�����,經(jīng)濟(jì)增速普遍負(fù)增長��。而在疫情影響逐漸消退的 2021 年,全球經(jīng)濟(jì)又將重啟復(fù)蘇�����,從本次由《財(cái)經(jīng)智庫》發(fā)起的“2021全球經(jīng)濟(jì)信心指數(shù)”問卷結(jié)果也能看出�����,多數(shù)受訪者認(rèn)為�,不論是全球經(jīng)濟(jì)增長、貿(mào)易增長還是跨境投資增速今年都將有所加快�,主要經(jīng)濟(jì)體較去年也都會(huì)有更好的表現(xiàn)�。

而進(jìn)入疫后時(shí)代,伴隨著經(jīng)濟(jì)的復(fù)蘇步伐����,人們對(duì)于通脹上行的預(yù)期逐漸得到增強(qiáng),本次問卷的受訪者多數(shù)認(rèn)為�,今年基礎(chǔ)原材料類的全球大宗商品價(jià)格將出現(xiàn)一定幅度的上漲,這無疑會(huì)引發(fā)全球通脹風(fēng)險(xiǎn)的升溫�����。

▽ 多數(shù)受訪者認(rèn)為今年主要經(jīng)濟(jì)體重回增長

資料來源:財(cái)經(jīng)����,中泰證券研究所

今年全球通脹究竟會(huì)達(dá)到多高����?事實(shí)上����,每個(gè)人心中都有一個(gè)自己認(rèn)定的“通脹”水平,不管官方公布的 PPI���、CPI 或 PCE 數(shù)據(jù)如何變化�,都很難改變?nèi)藗儗?duì)通脹的看法���。

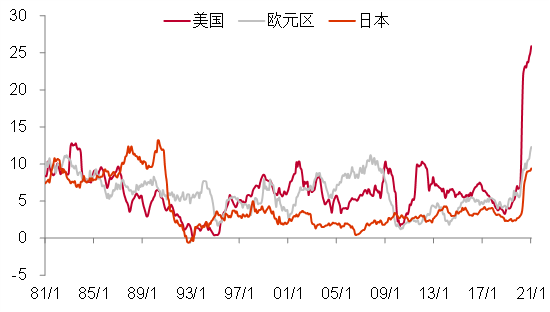

這背后的實(shí)質(zhì)在于�����,全球?yàn)榱藨?yīng)對(duì)疫情沖擊都在實(shí)施“貨幣大放水”�����。從美聯(lián)儲(chǔ)資產(chǎn)負(fù)債表來看��,2020 年美聯(lián)儲(chǔ)總資產(chǎn)由 2019 年末的 4.2 萬億美元飆升至 7.4 萬億美元�����,增幅高達(dá) 76.8%�,同期美國貨幣供應(yīng)量(M2)增長 25.4%,創(chuàng)下歷史新高�。2020 年歐元區(qū)和日本貨幣供應(yīng)量(M2)增速分別錄得 11.7% 和 9.1%,也均處于歷史上偏高的水平�����。貨幣泛濫的結(jié)果必然引發(fā)人們對(duì)于通脹的恐慌�����。

▽ 美�����、歐�����、日貨幣供應(yīng)量增速(%)

然而���,所處的收入階層不同�,對(duì)于通脹的切身感受很可能也是完全不同,“分層”特征決定了討論通脹問題時(shí)很難籠統(tǒng)地一概而論����。早在 2010 年,我們就提出把 CPI 作為平民通脹指數(shù)�����,把股價(jià)指數(shù)作為中產(chǎn)通脹指數(shù)���,而把豪宅當(dāng)作富人通脹指數(shù)����。這實(shí)際上意在表達(dá)��,實(shí)體經(jīng)濟(jì)通脹與資本市場通脹預(yù)期�����,是截然不同的“兩個(gè)世界”�����。本文將分別從這兩個(gè)維度來探討全球的通脹形勢,進(jìn)而分析可能出臺(tái)的政策應(yīng)對(duì)���。

實(shí)體經(jīng)濟(jì)通脹整體可控

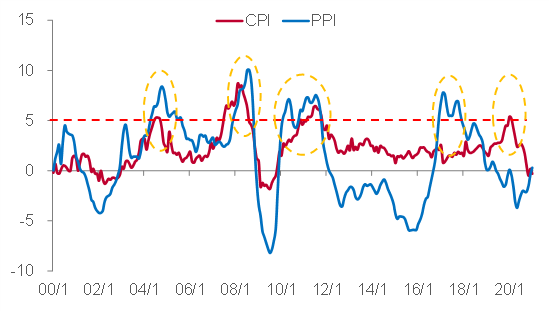

歷數(shù)近 20 年以來我國的高通脹��,我們發(fā)現(xiàn)�,2012 年-2013 年是一道比較明顯的分水嶺�����。在 2012 年之前����,我國先后在 2004 年、2007 年-2008 年和 2011 年經(jīng)歷了三輪顯著的高通脹時(shí)期�����,這三個(gè)時(shí)期CPI同比增速都曾達(dá)到過 5% 以上�����,而與之相伴隨的是����,PPI 增速在同期也都出現(xiàn)了較大幅度的漲幅。但是在 2012 年-2013 年之后�����,我國的高通脹開始步入“結(jié)構(gòu)化”時(shí)代�,高通脹時(shí)期 CPI 增速和 PPI 增速之間的聯(lián)動(dòng)性下降。

▽ 我國CPI和PPI同比增速(%)

資料來源:WIND���,中泰證券研究所

比如在 2016 年底至 2017 年�,由于供給側(cè)結(jié)構(gòu)性改革政策的影響���,以鋼鐵行業(yè)為代表的上游產(chǎn)能出現(xiàn)了比較明顯的收縮���。2016 年我國粗鋼生產(chǎn)能力從 2015 年的 11.3 億噸左右下滑至 10.7 億噸,一年內(nèi)收縮幅度超過 5000 萬噸��,也是近年內(nèi)產(chǎn)能下滑幅度最大的年份�。產(chǎn)能收縮帶來工業(yè)品價(jià)格的大幅上漲,PPI 同比增速一度突破 7%�,但當(dāng)時(shí) CPI 增速并不算高,2017 年 1 月最高點(diǎn)時(shí)也僅剛剛超過 2.5%�����。

再比如在 2019 年底至 2020 年初,由于豬周期和疫情等因素的影響�����,CPI 同比增速大幅攀升���,在 2020 年 1 月最高錄得 5.4%�����,但這一輪 CPI 增速的上漲主要是受食品價(jià)格變化的帶動(dòng)����。與此同時(shí)�,和非食品價(jià)格相關(guān)性較大的 PPI 同比增速持續(xù)低迷,大部分時(shí)間處在負(fù)增長區(qū)間����,CPI 增速和 PPI 增速走勢再度出現(xiàn)分化。

究其原因����,從根本上來看還是需求環(huán)境發(fā)生了變化�����。2012 年我國實(shí)際 GDP 增速降至 8% 以下,其后增長速度一直穩(wěn)中趨緩����,再?zèng)]有回到過 2012 年的水平。在需求整體趨弱的背景下�����,誠然供給端的變化會(huì)不時(shí)地引發(fā)高通脹的壓力�����,但很難表現(xiàn)為全面而普遍的價(jià)格上行����,進(jìn)而使得 2012 年-2013 年以后的高通脹呈現(xiàn)出結(jié)構(gòu)性的特點(diǎn)?����?勺鳛橛∽C的是���,我國核心 CPI 同比增速自 2013 年有統(tǒng)計(jì)以來�����,一直沒有達(dá)到過 3%����。

這一次應(yīng)該也不例外,由于全球原材料類大宗商品價(jià)格的上漲�����,給我國帶來的通脹壓力�����,事實(shí)上也是結(jié)構(gòu)性的����,表現(xiàn)為年內(nèi) PPI 增速的快速回升,但 CPI 增速或?qū)⒉懖惑@��。

一方面�����,去年同期 CPI 增速的讀數(shù)較高,2020 年前四個(gè)月我國 CPI 的同比增速都在 3% 以上�,高基數(shù)效應(yīng)將壓制今年 CPI 增速的走高;另一方面��,受到豬周期因素的影響����,年內(nèi)我國生豬供給預(yù)計(jì)較為充裕�。一般來說,能繁母豬存欄變化領(lǐng)先豬價(jià) 10 個(gè)-12 個(gè)月��,根據(jù)能繁母豬存欄的數(shù)據(jù)來看����,2021 年下半年我國的豬肉供給相比于 2020 年同期要高出 20%-30% 左右,這意味著豬價(jià)在今年存在著下行壓力�,而豬價(jià)是影響國內(nèi) CPI 增速走勢至關(guān)重要的變量,豬價(jià)的走低將會(huì)對(duì) CPI 增速構(gòu)成顯著拖累��。

▽ 2021年下半年豬肉供給較為充裕

資料來源:WIND��,中泰證券研究所

即便是在工業(yè)品價(jià)格內(nèi)部�����,也存在著“結(jié)構(gòu)性漲價(jià)”的特征。一方面��,全球定價(jià)的商品價(jià)格漲幅要明顯高出主要由國內(nèi)定價(jià)的商品價(jià)格漲幅�,比如今年以來鋼鐵和煤炭價(jià)格的上漲幅度要低于原油和工業(yè)金屬;另一方面����,發(fā)達(dá)國家消費(fèi)需求占比較高的原油,今年以來的價(jià)格漲幅也要超過銅��、鋁等工業(yè)金屬���。這意味著從PPI同比增速上來看��,上行速度并沒有像個(gè)別商品價(jià)格漲幅所表現(xiàn)出的那樣劇烈���。我們預(yù)計(jì),年內(nèi)工業(yè)品價(jià)格的高點(diǎn)應(yīng)該在三季度出現(xiàn)��,國內(nèi) PPI 同比增速下半年趨于回落�����,全年增速中樞相對(duì)溫和�。

誠然����,對(duì)于海外發(fā)達(dá)國家特別是美國而言��,與原油價(jià)格相關(guān)的能源項(xiàng)是 CPI 或 PCE 增速波動(dòng)的主要貢獻(xiàn)�,因此,大宗商品價(jià)格上漲����,特別是原油價(jià)格的走高�,對(duì)其通脹的影響更為顯著。美聯(lián)儲(chǔ)也將貨幣政策框架修改為“平均通脹目標(biāo)制”����,以允許通脹在一定時(shí)間內(nèi)適度超過 2%。但就中長期實(shí)體經(jīng)濟(jì)而言�,我們認(rèn)為,并不需要擔(dān)心核心 CPI 或 PCE 增速的過快抬升����。

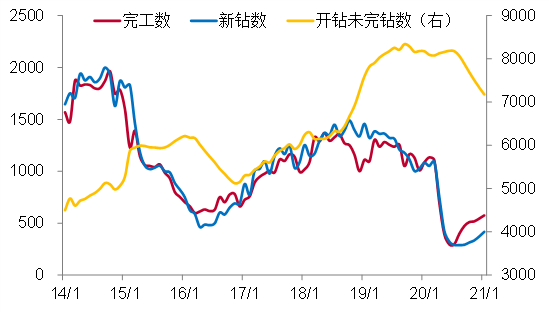

一方面,本輪大宗商品價(jià)格的上漲��,很大程度上來自于供給因素的催化�����。去年由于疫情的特殊原因,大宗商品價(jià)格紛紛陷入低迷�,甚至原油一度出現(xiàn)了“負(fù)價(jià)格”,在這樣的背景之下����,多數(shù)企業(yè)產(chǎn)能擴(kuò)張明顯放緩,有些企業(yè)直接關(guān)停乃至退出行業(yè)���,這也就阻礙了今年供給隨需求的快速恢復(fù)�。但這種現(xiàn)象不會(huì)一直存在����,價(jià)格上行本身就會(huì)促使企業(yè)加快投產(chǎn),彌合供需缺口����。以原油為例,美國的新鉆油井和完工油井?dāng)?shù)量自 2020 年底顯著上行�����,開鉆而未完鉆油井?dāng)?shù)隨之下降����,反映出企業(yè)投產(chǎn)步伐的加快����。

▽ 原油行業(yè)投產(chǎn)步伐有所加快(口)

另一方面����,無論是從持續(xù)時(shí)間還是幅度上來判斷����,本輪大宗商品漲價(jià)都應(yīng)該會(huì)小于 2009 年-2011 年��。正如我們前文所述�����,大宗商品的供需缺口很大程度上是因?yàn)橐咔楹棉D(zhuǎn)原因而形成����,補(bǔ)庫存的力度并不算大。因?yàn)榇笞谏唐返淖畲笮枨笳呤侵袊敲绹?,中國占了全球除原油之外的主要大宗商品一半的消費(fèi)量�����。

事實(shí)上這次我國與海外經(jīng)濟(jì)復(fù)蘇周期并非同步���,當(dāng)前我國經(jīng)濟(jì)增長動(dòng)能最快的時(shí)候應(yīng)該已經(jīng)過去。從信用周期的角度來看�,融資增速是領(lǐng)先經(jīng)濟(jì)增速的重要指標(biāo),今年政策上提出要保持宏觀杠桿率的基本穩(wěn)定����,社融增速的拐點(diǎn)在去年底時(shí)就已出現(xiàn),后面我國經(jīng)濟(jì)增速應(yīng)該會(huì)經(jīng)歷見頂回落的過程��。

從實(shí)體經(jīng)濟(jì)的角度來看�,出口、地產(chǎn)投資和基建投資是拉動(dòng)去年經(jīng)濟(jì)快速回升的主要力量����,但今年經(jīng)濟(jì)恢復(fù)的亮點(diǎn)或?qū)⒃谟谥圃鞓I(yè)投資和消費(fèi),恰恰是去年恢復(fù)得比較慢的兩個(gè)部分�,增長的拉動(dòng)力量由“快變量”切換到“慢變量”,也意味著經(jīng)濟(jì)復(fù)蘇的斜率后續(xù)將趨于平緩�����。因此,在缺少強(qiáng)刺激的背景下�����,這次中國的需求不會(huì)出現(xiàn)顯著上升�����,與 2009 年-2011 年的重化工時(shí)代和基建投資大刺激時(shí)代完全不能相提并論�����。

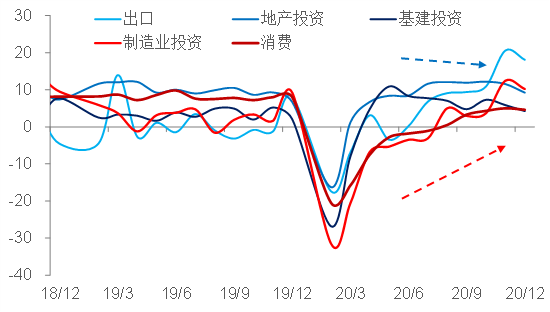

美國的制造業(yè)占 GDP 比重只有百分之十幾����,2021 年中國的基建和房地產(chǎn)投資增速整體會(huì)比較平穩(wěn)����,作為人口第二大國的印度經(jīng)濟(jì)對(duì)全球的貢獻(xiàn)也在下降,因此��,大宗商品的需求并不算太強(qiáng)����,不具備中長期大幅上漲的基礎(chǔ)����。

▽ 我國經(jīng)濟(jì)增長拉動(dòng)力量將由“快變量”切換到“慢變量”(%)

關(guān)注“資產(chǎn)通脹”回落的結(jié)構(gòu)性影響

超發(fā)的貨幣實(shí)際上將“實(shí)體通脹”和“資產(chǎn)通脹”兩個(gè)世界聯(lián)系在了一起���。比如在 2010 年���,樓市調(diào)控政策頻頻出臺(tái),“國十一條”����、“國十條”、“新國五條”相繼推出�,隨著調(diào)控力度的加大,房地產(chǎn)這個(gè)資產(chǎn)池子出現(xiàn)了貨幣溢出現(xiàn)象�����,溢出的貨幣流向了商品市場�,表現(xiàn)為對(duì)生姜、大蒜的炒作��,“蒜你狠”、“姜你軍”一時(shí)成為年度熱詞����,而更多的熱錢則流向大宗商品市場。2010 年 10 月的 CPI 達(dá)到 5.1%���,引發(fā)了大家對(duì)實(shí)體世界通脹的恐慌��。

2020 年受疫情影響��,CPI 高開低走����,與此對(duì)應(yīng)的是�,居民可支配收入增速大幅下降,居民人均消費(fèi)支出 21210 元�����,比上年下降 1.6%��,扣除價(jià)格因素���,實(shí)際下降 4%。低收入群體所受到的影響更大���,外出農(nóng)民工收入增速比全國居民人均可支配收入增速要低 7 個(gè)百分點(diǎn)之多����。

資料來源:WIND,中泰證券研究所

但是����,2020 年我國奢侈品消費(fèi)的增速卻大幅上升,估計(jì)奢侈品消費(fèi)額的全球占比���,比 2010 年提升了一倍��,即達(dá)到 38%����。此外�,豪宅的漲幅遠(yuǎn)大于全國商品房指數(shù)漲幅,尤其以深圳�����、上海等一線或新一線大城市房價(jià)漲幅為甚����。股市表現(xiàn)也不俗��,漲幅居全球前列����,如深圳創(chuàng)業(yè)板指數(shù)上漲了 60% 以上����,居全球主要股市漲幅之首。

與中國類似的是�����,全球主要經(jīng)濟(jì)體的股市和樓市在去年也是空前繁榮���。這是因?yàn)?��,疫情沖擊了實(shí)體世界,而各國政府為了維持社會(huì)經(jīng)濟(jì)穩(wěn)定�����,大量投放貨幣和實(shí)施財(cái)政補(bǔ)貼����,于是“貨幣之洪水”大部分流入到資本市場,讓資本世界空前繁榮����。這就是大家通常講的所謂“富人通脹、窮人通縮”�。

主要經(jīng)濟(jì)體通過超發(fā)貨幣和大規(guī)模舉債來刺激經(jīng)濟(jì)的方式,實(shí)際上是在透支未來���,加劇社會(huì)分化和激化社會(huì)矛盾��。全球經(jīng)濟(jì)的根本擔(dān)憂是長期和平下改革動(dòng)力不足�,游戲規(guī)則不變使得社會(huì)結(jié)構(gòu)扭曲����。而各國央行和財(cái)政部門所采取的逆周期做法,似乎解決了流動(dòng)性危機(jī)�����,屬于“無痛療法”���,既保護(hù)了企業(yè)家(富人)利益���,也補(bǔ)貼了窮人����,但從數(shù)據(jù)上看�����,卻加大了貧富差距��,因?yàn)橘Y本收益遠(yuǎn)大于補(bǔ)貼額��。

根據(jù)美國政策研究所和美國稅收公平協(xié)會(huì)公布的數(shù)據(jù)�,疫情期間,美國億萬富翁們的財(cái)富總共增長了 1.1 萬億美元�,增幅高達(dá) 44%,前 15 位美國億萬富翁財(cái)富增速更是達(dá)到 64%�,很多億萬富翁的處境要比疫情之前好很多。與此相反的是��,美國有超過 800 萬人的收入水平因疫情跌落到貧困線以下��。

但 2021 年的情形則與 2020 年發(fā)生了顯著變化��,因?yàn)閷?shí)體世界已經(jīng)開始復(fù)蘇�,中國則率先收緊貨幣����,出現(xiàn)了流動(dòng)性拐點(diǎn)�。那么����,資本世界的貨幣流放緩,甚至部分流向?qū)嶓w世界���。原油價(jià)格是資本世界的“通脹之錨”����,實(shí)體世界復(fù)蘇越強(qiáng)勁�,對(duì)資本世界的資產(chǎn)估值似乎越不利。盡管公司的盈利提升有利于股價(jià)上漲��,但從過去兩年看�,A 股最快的“五大賽道”平均漲幅大約 150%,其中業(yè)績提升只貢獻(xiàn)了 30% 的漲幅�,其余 120% 是估值水平提升帶來的。

既然這輪牛市主要不是靠盈利增長驅(qū)動(dòng)的�����,而是估值水平提升驅(qū)動(dòng)的,那么����,在經(jīng)濟(jì)復(fù)蘇的背景下,由原油等大宗商品漲價(jià)推高的通脹預(yù)期��,顯著抬升了市場的無風(fēng)險(xiǎn)利率水平����,進(jìn)而就會(huì)拉低估值區(qū)間。

而且�����,無論是國內(nèi)的十年期國債利率�����、或者 DR007�,還是十年期美債收益率,它們的利率水平目前均比去年最低點(diǎn)上升了 80 個(gè)基點(diǎn)左右��。因此����,無風(fēng)險(xiǎn)利率上行帶來的某些高估值行業(yè)估值水平下移�����,無論從哪個(gè)角度來分析�,都是講得通的���,而受益于經(jīng)濟(jì)復(fù)蘇的部分低估值板塊,向上動(dòng)能應(yīng)該也并沒有耗盡��。

▽ 無風(fēng)險(xiǎn)利率走高將會(huì)拉低估值空間(%)

資料來源:WIND�,中泰證券研究所

貨幣當(dāng)局的利率政策通常是基于對(duì)未來經(jīng)濟(jì)的變化預(yù)期去考慮,利率要與經(jīng)濟(jì)增速的變化趨勢相一致�����,而物價(jià)的波動(dòng)主要受供需關(guān)系影響�����,短期性因素較多�。這輪全球經(jīng)濟(jì)的復(fù)蘇是因?yàn)橐咔楹棉D(zhuǎn)和財(cái)政、貨幣政策寬松的共同結(jié)果�����,但并沒有解決疫情前各國存在的結(jié)構(gòu)性問題。

一方面���,2020 年全球經(jīng)濟(jì)債務(wù)率水平大幅上升����,2020 年三季度美國�、歐元區(qū)和日本非金融部門杠桿率水平較 2019 年底分別提高 36.8 個(gè)百分點(diǎn)���、28.1 個(gè)百分點(diǎn)和 36.3 個(gè)百分點(diǎn)����;另一方面��,正如我們?cè)谇拔闹兴?���,全球貧富差距也在繼續(xù)擴(kuò)大���。2021 年經(jīng)濟(jì)反彈之后����,2022 年可能重歸需求乏力的低增長中。因此�,把通脹作為加息的理由并不充分。

就美國而言����,人們對(duì)于疫苗普及后美國經(jīng)濟(jì)的快速恢復(fù)抱有很大期待。但至少目前來看����,美國經(jīng)濟(jì)中占比接近 70% 的服務(wù)消費(fèi)整體仍在低位徘徊,服務(wù)業(yè)的就業(yè)狀況也不理想�����,從事服務(wù)崗位工作的失業(yè)率仍超過 10%�,不僅遠(yuǎn)高于疫情前的個(gè)位數(shù)水平�����,也顯著高于制造業(yè)崗位工作的失業(yè)率水平��。而且即使等到疫情對(duì)于經(jīng)濟(jì)的限制解除��,服務(wù)業(yè)的完全恢復(fù)可能也需要一個(gè)過程��,并不是一蹴而就的事情。

因此���,美聯(lián)儲(chǔ)對(duì)于經(jīng)濟(jì)的呵護(hù)意愿依然較強(qiáng)�,強(qiáng)調(diào)“實(shí)現(xiàn)充分就業(yè)還有很長的路要走”��,不僅關(guān)注于勞動(dòng)力市場的整體狀態(tài)��,也注意到失業(yè)在結(jié)構(gòu)方面存在的問題�����。而對(duì)于通脹目標(biāo)的修改����,事實(shí)上也就意味著美聯(lián)儲(chǔ)不會(huì)把通脹的短期上行作為調(diào)整貨幣政策的理由,年內(nèi)預(yù)計(jì)其將保持當(dāng)前寬松的貨幣政策取向不變����。

▽ 美國服務(wù)業(yè)就業(yè)狀況并不理想(%)

資料來源:WIND,中泰證券研究所

就中國而言�,全年 CPI 和 PPI 增速估計(jì)都處在溫和通脹區(qū)間,并且也不會(huì)超過政府工作報(bào)告中關(guān)于 CPI 在 3% 以內(nèi)的目標(biāo)�����。而且央行自疫情過后事實(shí)上已經(jīng)收緊流動(dòng)性。疫情之下���,行政性調(diào)控的力度進(jìn)一步加大��,如兩會(huì)提出“定向調(diào)控����、相機(jī)調(diào)控和精準(zhǔn)調(diào)控”�,估計(jì)對(duì)商業(yè)銀行的窗口指導(dǎo)也會(huì)加強(qiáng),在這種背景下�����,再上調(diào)利率��,難免有畫蛇添足之嫌�����。

政策調(diào)整上這次強(qiáng)調(diào)“不急轉(zhuǎn)彎”�,對(duì)于這一表述���,有些人看到的是“不急”��,有些人領(lǐng)會(huì)的是“轉(zhuǎn)彎”����。實(shí)際上,政策轉(zhuǎn)不轉(zhuǎn)彎取決于經(jīng)濟(jì)熱度��,而且不是以短期經(jīng)濟(jì)數(shù)據(jù)的冷熱為依據(jù)���,因?yàn)檎邞?yīng)該保持適度連續(xù)性和可預(yù)期性����,不能說變就變���。過去曾經(jīng)提過貨幣政策的“出其不意”�,現(xiàn)在則更強(qiáng)調(diào)預(yù)期管理�����。因此�,沒有理由擔(dān)心今年政策會(huì)大幅收緊。

今年基建投資增速不會(huì)太快�����,與 2009 年-2010 年兩年四萬億的投資力度相比,完全不在一個(gè)層級(jí)上���。而且��,在“房住不炒”的強(qiáng)硬政策下����,今年的房地產(chǎn)投資增速也會(huì)回落���,唯一的亮點(diǎn)是制造業(yè)投資增速會(huì)大幅上升�,但綜合來看�����,中國不會(huì)成為這次拉動(dòng)大宗商品價(jià)格上漲的動(dòng)因����,而中國的中下游企業(yè)則可能在成本上升中受損。故在 CPI 上升壓力不大的情況下����,我國還是會(huì)維持低利率水平以降低企業(yè)的融資成本���。

從政策實(shí)踐上�����,我們也已經(jīng)看到����,這一輪政策調(diào)整明顯要晚于上一輪由 PPI 增速上行所引發(fā)的高通脹時(shí)期。2016 年底時(shí) PPI 增速一度也出現(xiàn)了較快上行�����,2016 年 11 月 PPI 同比增速超過 CPI 增速�,央行在 2017 年 1 月春節(jié)假期之前即上調(diào)了 MLF 利率,標(biāo)志著貨幣政策的轉(zhuǎn)向�����,春節(jié)之后又相繼上調(diào)了 7 天和 14 天逆回購的操作利率以及 SLF 利率����。

之所以當(dāng)時(shí)貨幣政策調(diào)整偏快,主要出于兩方面因素的考慮:一是在 2016 年底美聯(lián)儲(chǔ)重啟加息周期�����,不僅將基準(zhǔn)利率調(diào)升 25 個(gè)基點(diǎn),從 0.25%-0.5% 上調(diào)至 0.5%-0.75%�����,而且給出的政策指引顯示���,2017 年美聯(lián)儲(chǔ)將加息 3 次����,比原有市場預(yù)期多了 1 次���,這給我國貨幣政策帶來調(diào)整壓力�。二是 2016 年底時(shí) PPI 增速上行很快����,PPI 增速超過 CPI 時(shí)已經(jīng)突破了 3%,政策調(diào)整前的 12 月增速更是超過 5%���。而 2021 年 1 月我國 PPI 增速雖已經(jīng)超過 CPI 增速��,但 2 月我國 PPI 同比增速也還沒有達(dá)到 2%����。在美聯(lián)儲(chǔ)維持寬松貨幣政策取向不變的情況下����,這次我國不存在快速收緊貨幣政策的必要,短期應(yīng)該很難看到實(shí)質(zhì)性的“加息”舉措����。

▽ 本輪貨幣政策調(diào)整速度明顯晚于2016年(%)

資料來源:WIND,中泰證券研究所

清華大學(xué)互聯(lián)網(wǎng)產(chǎn)業(yè)研究院產(chǎn)業(yè)轉(zhuǎn)型顧問委員會(huì)委員�����、中泰證券首席經(jīng)濟(jì)學(xué)家����、上海市人大常委會(huì)委員、人大財(cái)經(jīng)委委員�����、九三學(xué)社中央委員及上海市金融委員會(huì)主委等����。在學(xué)術(shù)領(lǐng)域,擔(dān)任上海新金融研究院學(xué)術(shù)委員����、中國金融四十人論壇特約成員��、復(fù)旦大學(xué)��、上海財(cái)大等多個(gè)高校的兼職教授�����。此外���,還擔(dān)任工信部、央行等政府機(jī)構(gòu)的咨詢專家�����。曾先后任國泰君安研究所所長���、總經(jīng)濟(jì)師兼首席經(jīng)濟(jì)學(xué)家�;海通證券副總裁兼首席經(jīng)濟(jì)學(xué)家���、研究所所長等職���。從事宏觀經(jīng)濟(jì)�、金融與資本市場的研究20多年��,編著��、翻譯經(jīng)濟(jì)及證券類書籍多部�����,并在各類學(xué)術(shù)性刊物上發(fā)表論文��、研究報(bào)告百余篇���,所主持各類課題曾多次獲獎(jiǎng)。多次被權(quán)威媒體推選并賦予“本土杰出研究領(lǐng)袖”����、“上海市十大青年經(jīng)濟(jì)人物”、“滬上十大金融創(chuàng)李迅雷新人物”�、“年度最佳首席經(jīng)濟(jì)學(xué)家”等榮譽(yù)。

(本文為《財(cái)經(jīng)》雜志約稿����,作者李迅雷為中泰證券首席經(jīng)濟(jì)學(xué)家、陳興為中泰證券首席分析師)